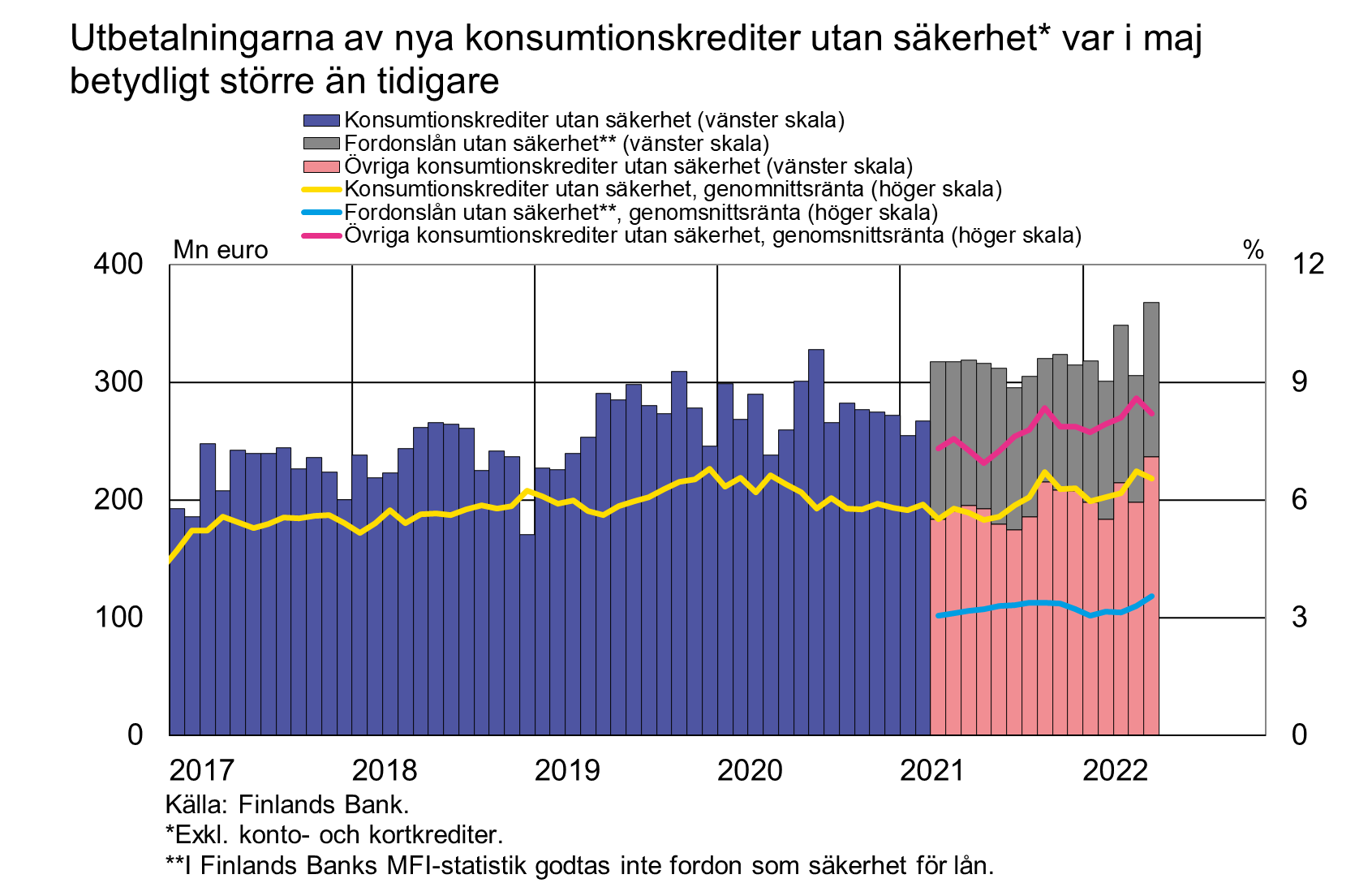

I maj 2022 betalade kreditinstituten ut konsumtionskrediter utan säkerhet för 368 miljoner euro, vilket är 15 % mer än vid motsvarande tid för ett år sedan och mer än någonsin tidigare under en månad. Merparten av de nya konsumtionskrediterna utan säkerhet (237 miljoner euro) var andra konsumtionskrediter än fordonslån[1]. Ökningen i maj jämfört med maj föregående år kan huvudsakligen tillskrivas dem.

Genomsnittsräntan på nya konsumtionskrediter utan säkerhet[2] sjönk från april och var 8,2 % i maj. Av de nya konsumtionskrediterna var drygt hälften bundna till euribor. Den mest använda euriborräntan var 3 månaders euribor. I konsumtionskrediter utan säkerhet används också i större utsträckning fasta räntor och andra referensräntor som referensränta än i övriga hushållslån.

Också användningen av kortkrediter har ökat under de senaste månaderna. Vid utgången av maj 2022 uppgick hushållens utestående kortkrediter till 3,4 miljarder euro och årsökningen var nästan 10 %. I maj var 81 % av kortkrediterna äkta kortkrediter och resten räntefri betaltidskredit. Genomsnittsräntan på äkta kortkrediter steg från april och var i maj 9,6 %. Drygt 87 % av dessa var euriborbundna.

Konsumtionskrediter beviljade av kreditinstitut med verksamhet i Finland omfattar 69 % av hushållens samtliga konsumtionskrediter (24,3 miljarder euro[3]).

Utlåning

De finländska hushållen lyfte i maj 2022 nya bostadslån för 1,9 miljarder euro, vilket är 180 miljoner euro mindre än vid motsvarande tid för ett år sedan. Av de nya utbetalda bostadslånen stod investeringsbostadslånen för 143 miljoner euro. Genomsnittsräntan på nya bostadslån steg från april och var 1,13 % i maj. Det utestående beloppet av bostadslån uppgick vid slutet av maj 2022 till 107,7 miljarder euro och årsökningen var 3,2 %. Investeringsbostadslånens andel av de utestående bostadslånen var 8,8 miljarder euro. Av utlåningen till de finländska hushållen bestod 16,9 miljarder euro av konsumtionskrediter och 18,1 miljarder euro av övriga lån vid utgången av maj.

De finländska företagen lyfte i maj nya lån för 2,2 miljarder euro, och av dem utgjorde bostadsbolagslånen 460 miljoner euro. Genomsnittsräntan på nya företagslån steg från april till 1,9 %. Det utestående beloppet av lån som beviljats finländska företag uppgick vid slutet av maj till 100,8 miljarder euro, varav andelen lån till bostadsbolag utgjorde 40,6 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 112,2 miljarder euro vid slutet av maj 2022 och genomsnittsräntan var 0,03 %. I beloppet ingick inlåning över natten för 103,1 miljarder euro och tidsbunden inlåning för 2,1 miljarder euro. De finländska hushållen tecknade i maj nya tidsbundna inlåningsavtal för 42 miljoner euro. Genomsnittsräntan på ny tidsbunden inlåning var i maj 0,30 %.

| Utlåning och inlåning till Finland, preliminär uppgift | |||||

| Mars, mn euro | April, mn euro | Maj, mn euro | Maj, 12 mån förändring1, % | Genomsnitts-ränta, % | |

| Utlåning till hushåll, utestående belopp | 142 308 | 142 475 | 142 667 | 3,2 | 1,36 |

| - varav bostadslån | 107 279 | 107 451 | 107 674 | 3,2 | 0,84 |

| - varav investeringsbostadslån | 8 762 | 8 782 | 8 789 | 0,96 | |

| Utlåning till icke-finansiella företag2, utestående belopp | 100 000 | 100 546 | 100 817 | 4,2 | 1,23 |

| Inlåning från hushåll, utestående belopp | 110 603 | 112 421 | 112 153 | 5,1 | 0,03 |

| Nya utbetalda bostadslån till hushåll | 1 909 | 1 698 | 1 900 | 1,13 | |

| - varav investeringsbostadslån | 156 | 128 | 143 | 1,29 | |

* Omfattar utlåning och inlåning i alla valutor till Finland. I Finlands Banks statistikpublikationer till och med januari 2021 och i ECB:s statistikpublikationer presenteras utlåning och inlåning i euro för euroområdet och hushållen omfattar också hushållens icke-vinstsyftande organisationer, varför siffrorna i tabellen avviker från uppgifterna i dessa publikationer.

1 Den procentuella förändringen är beräknad på månatliga stockförändringar som är justerade för omklassificeringar och omvärderingar.

2 Till de icke-finansiella företagen räknas bostadssammanslutningar.

- Inlåning i euro från och utlåning i euro till allmänheten i euroområdet: utestående belopp, 12 månaders förändring och genomsnittsränta

- Utlåning till och inlåning från finländska hushåll i euro

- Nya låneavtal och nya utbetalda hushållslån

- Finlands bidrag till euroområdets penningmängder och deras viktigaste motposter

- Beräknade räntemarginaler på lån från MFI-sektorn

Närmare upplysningar lämnas av

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi,

Usva Topo, telefon 09 183 2056, e-post: usva.topo(at)bof.fi.

Nästa månadspublicering 1.8.2022 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik/monetara-finansinstituts-balansrakning-och-rantor/.

[1] I Finlands Banks MFI-statistik räknas till konsumtionskrediter utan säkerhet också konsumtionskrediter där bl.a. ett fordon står som säkerhet för lånet. Som säkerhet godtas endast säkerheter som är godkända enligt Europaparlamentets och rådets förordning om tillsynskrav för kreditinstitut och värdepappersföretag. Sådana säkerheter är bl.a. fastigheter.

[2] Exkl. konto- och kortkrediter.

[3] Situationen vid utgången av mars 2022.