Centralbankens balansräkning

Eurosystemet är den enda källan till den monetära basen i euro hos centralbanken, dvs. kontanter och bankernas reserver (s.k. centralbankspengar). Dessa ingår alltid i centralbankens balansräkning – de kontanter som allmänheten förfogar över och kreditinstitutens inlåning i centralbanken är centralbankens främsta skuldposter, och dessa två poster svarar för en stor del av passiva i centralbankens balansräkning.

Centralbankens tillgångar består av penningpolitiska krediter till kreditinstitut, penningpolitiska värdepapper och centralbankens egen investeringsportfölj, bland annat valutareserven. Centralbankens balansräkning och balansräkningens sammansättning har en viktig betydelse för hela banksystemets likviditet och för genomförandet av penningpolitiken.

Likviditeten i banksystemet bestäms av utbud och efterfrågan på centralbanksfinansiering. Bankerna behöver centralbanksfinansiering för att tillgodose sina likviditetsbehov, som huvudsakligen uppkommer av kassakraven och sedelstocken och beredskap för oväntade betalningar. Kassakravet kan bankerna uppfylla endast genom att sätta in reserver i centralbanken. Den växande sedelstocken ökar också efterfrågan på centralbankspengar, då bankerna måste lösa in sedlarna från centralbankerna.

Utbudet av centralbanksfinansiering bygger framför allt på penningpolitiska refinansieringstransaktioner och värdepappersköp. En ökning av centralbankernas egen investeringsportfölj tillför likaså likviditet till banksystemet.

Utöver de viktigaste posterna påverkas utbud och efterfrågan på likviditet också av förändringar i övriga autonoma poster. Autonoma poster kallas sådana poster i centralbankens balansräkning som påverkar likviditeten i banksystemet men som inte direkt kan påverkas genom penningpolitiska operationer (t.ex. sedlar, statens inlåning i centralbanken, centralbankens egna investeringsportföljer). Till ”övriga autonoma poster" räknas bland annat värderegleringskonton och förändringar i centralbankernas kapital och reserver. Eurosystemet ger ut prognoser om utvecklingen av alla balansräkningsposter som ett led i likviditetshanteringsprocessen.

| Eurosystemets förenklade balansräkning | |

| Aktiva (utbud av likviditet) | Passiva (efterfrågan på likviditet) |

| Marknadsoperationer | Kreditinstitutens inlåning i centralbanken |

| Utlåningsfacilitet | Inlåningsfacilitet |

| Penningpolitiska värdepapper | Kassatillgångar |

| Investeringsportfölj | Övriga autonoma poster (netto) |

Likviditetshantering i banksystemet

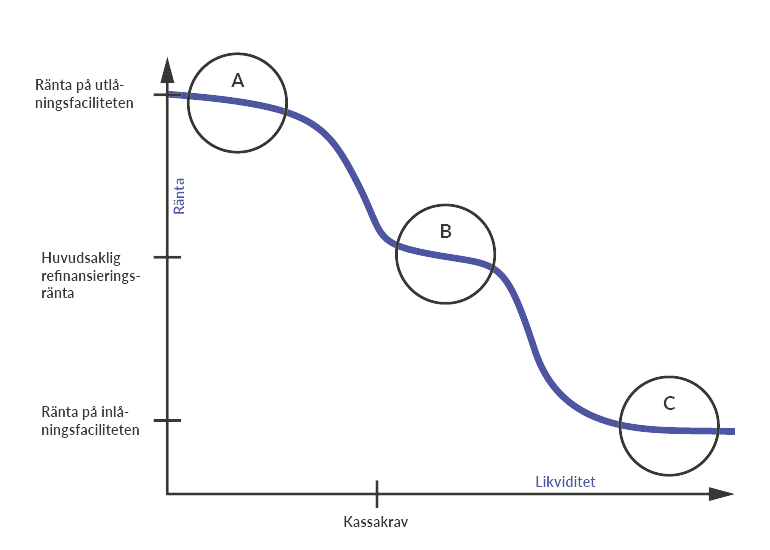

Under s.k. normala förhållanden (före finanskrisen) genomförde Eurosystemet sin penningpolitik genom att skapa ett likviditetsunderskott i banksystemet. Marknadsoperationerna dimensioneras då så att bankerna nätt och jämt kan uppfylla sina kassakrav. Det viktigaste verktyget för reglering av likviditeten är de huvudsakliga refinansieringstransaktionerna, som genomförs varje vecka och där minimianbudsräntan för bankerna är lika med Eurosystemets styrränta.

Eurosystemet fattar beslut om tilldelningen av likviditet i enlighet med sina egna prognoser på ett sådant sätt att en önskad nivå på marknadsräntorna uppnås genom de penningpolitiska operationerna. På systemnivå önskar bankerna låna minst så mycket att det räcker till för att uppfylla kassakraven – annars måste några av dem ansöka om tillträde till den dyrare utlåningsfaciliteten. Kreditinstituten vill dock ogärna ha ett överskott av centralbanksfinansiering, då en lägre inlåningsränta tillämpas på inlåning utöver kassakravsmedlen.

Kassakraven uppfylls per uppfyllandeperiod, som var och en är 6–7 veckor lång. För att undvika kraftiga fluktuationer i penningmarknadsräntorna under de sista dagarna av en uppfyllandeperiod tillämpas ett utjämningssystem för uppfyllande av kassakravet. Bankerna kan med andra ord uppfylla kassakravet ojämt under uppfyllandeperioden.

Bankerna handlar också sinsemellan i centralbankspengar. En räntestyrningsmekanism som baserar sig på ett utjämningssystem för uppfyllande av kassakravet identifierar tre likviditetslägen där det råder en stabil utveckling av de korta räntorna och två likviditetslägen där räntorna reagerar kraftigare på fluktuationer i likviditeten (se diagram).