Hushållen har mycket konsumtionskrediter – tillväxttakten har mattats av

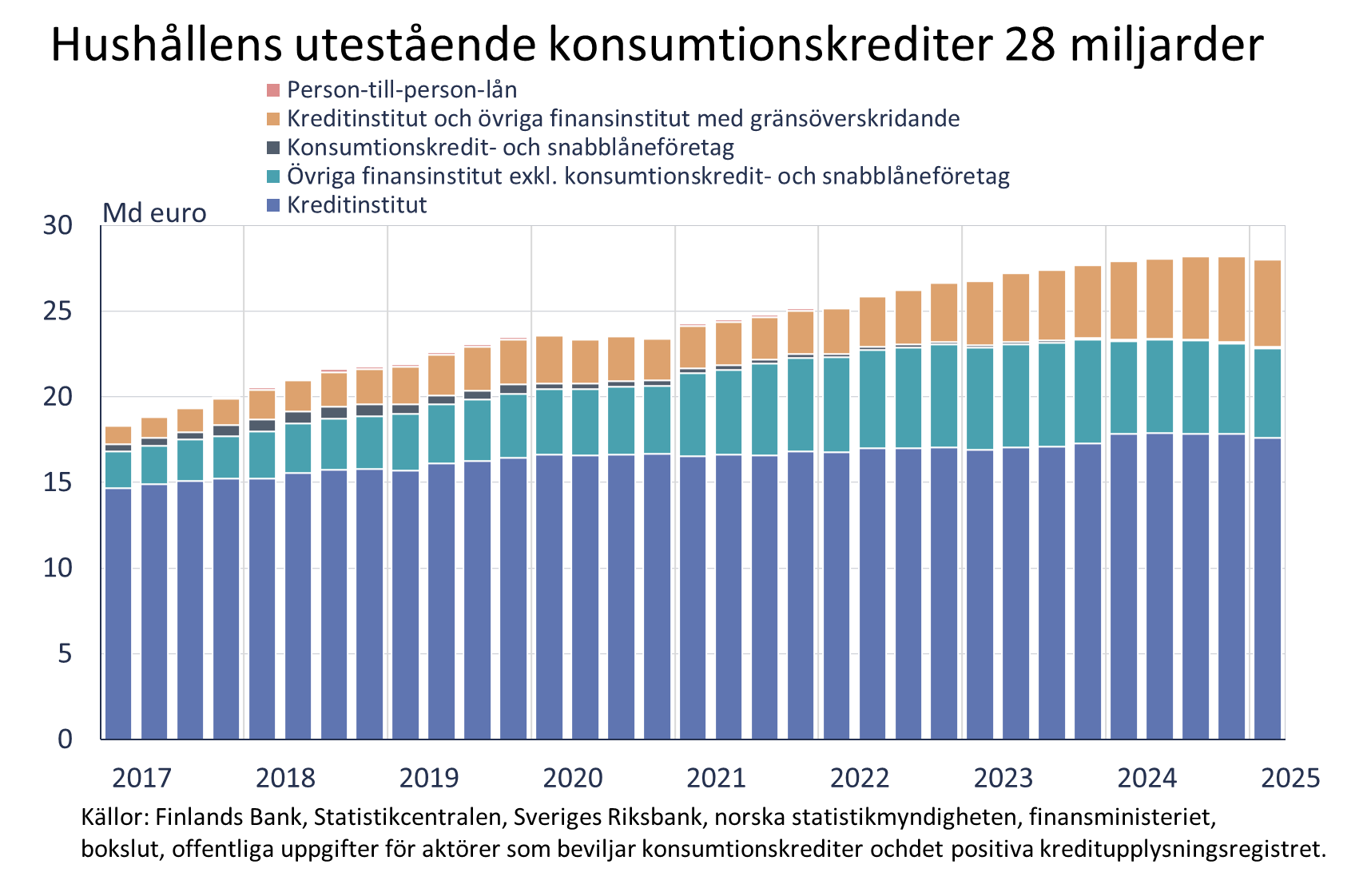

Hushållens totala utestående konsumtionskrediter uppgick vid utgången av första kvartalet 2025 till 28,0 miljarder euro och årstillväxten var 0,3 %. Av konsumtionskrediterna var ca hälften (13,8 miljarder euro) konsumtionskrediter utan säkerhet (exkl. fordonslån).

I maj 2025 uppgick det utestående beloppet av konsumtionskrediter som banker med verksamhet i Finland beviljat hushåll till 17,6 miljarder euro och utlåningen minskade med −0,7 % från året innan. Minskningen i det utestående beloppet av konsumtionskrediter är en följd av att utnyttjandet av konto- och kortkrediter och utbetalningarna av konsumtionskrediter utan säkerhet har minskat. Konsumtionskrediter beviljade av banker står för 63 % av hushållens totala utestående konsumtionskrediter.

I maj 2025 minskade hushållens utestående kortkrediter[1] (3,6 miljarder euro) med −1,0[2] jämfört med ett år tidigare, då de utestående kortkrediterna vid motsvarande tidpunkt året innan ökade med nästan 6 %. Vid utgången av maj var 19 % av kortkrediterna räntefri betaltidskredit och 81 % äkta kortkrediter, dvs. kortkredit med ränta. I januari–maj 2025 utbetalades från bankerna 9 % mindre sedvanliga konsumtionskrediter utan säkerhet[3] jämfört med motsvarande tidpunkt ett år tidigare. Också det utestående beloppet av konsumtionskrediter utan säkerhet minskade i maj.

Av konsumtionskrediterna beviljade av banker med verksamhet i Finland ökade endast det utestående beloppet av fordonslån (7,5 %) jämfört med ett år tidigare i maj 2025. Tillväxttakten har emellertid mattats av från året innan. Vid utgången av maj var det utestående beloppet av fordonslån beviljade av banker 4,8 miljarder euro. Då fordonslån beviljade av övriga finansinstitut[4] medräknas, uppgick hushållens utestående fordonslån till sammanlagt 9,6 miljarder euro[5]. Fordonslånen utgör över en tredjedel av hushållens totala utestående konsumtionskrediter.

Hushållens totala utestående konsumtionskrediter uppgick vid utgången av första kvartalet 2025 till 28,0 miljarder euro och årstillväxten var 0,3 %. Av konsumtionskrediterna var ca hälften (13,8 miljarder euro) konsumtionskrediter utan säkerhet (exkl. fordonslån). Av de aktörer som beviljar konsumtionskrediter har på sista tiden kreditinstitut och övriga finansinstitut med gränsöverskridande utlåning mest ökat sin andel (18 %) av de totala utestående konsumtionskrediterna.

I det totala beloppet av utestående konsumtionskrediter ingår inte konsumtionskrediter i inkassobolagens balansräkningar. En analys av affärsverksamhetsmodellen hos vissa aktörer som beviljar konsumtionskrediter visar att det förekommer mycket problemkrediter och att de säljs från balansräkningen exempelvis till inkassobolag. Försäljningen av oreglerade lån bidrar till att bromsa upp ökningen i utlåningen. Enligt beräkningar från det positiva kreditupplysningsregistret hade inkassobolagen i sina balansräkningar vid utgången av mars 2025 konsumentkrediter[6] för över 1,7 miljarder euro, varav en betydande andel uppskattas vara konsumtionskrediter.

Utlåning

De finländska hushållen lyfte i maj 2025 nya bostadslån för 1,3 miljarder euro, vilket är 12 % mer än vid motsvarande tid för ett år sedan. Av de nya utbetalda bostadslånen stod investeringsbostadslånen för 110 miljoner euro. Genomsnittsräntan på nya bostadslån sjönk från april och var 2,77 % i maj. Det utestående beloppet av bostadslån uppgick vid slutet av maj 2025 till 105,5 miljarder euro och årsökningen var −0,3 %. Investeringsbostadslånens andel av de utestående bostadslånen var 8,9 miljarder euro. Av utlåningen till de finländska hushållen bestod 17,6 miljarder euro av konsumtionskrediter och 17,6 miljarder euro av övriga lån vid utgången av maj.

De finländska företagen lyfte i maj nya lån för 2,4 miljarder euro, och av dem utgjorde bostadsbolagslånen 516 miljoner euro. Genomsnittsräntan på nya utbetalda företagslån sjönk från april och låg i maj på 3,68 %. Det utestående beloppet av lån till finländska företag uppgick vid slutet av maj till 107,7 miljarder euro, varav andelen lån till bostadsbolag utgjorde 45,5 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 113,8 miljarder euro vid slutet av maj 2025 och genomsnittsräntan var 0,93 %. I beloppet ingick inlåning över natten för 69,6 miljarder euro och tidsbunden inlåning för 15,1 miljarder euro. De finländska hushållen tecknade i maj nya tidsbundna inlåningsavtal för 1,3 miljarder euro. Genomsnittsräntan på ny tidsbunden inlåning var i maj 2,25 %.

| Utlåning och inlåning till Finland, preliminär uppgift | |||||

|---|---|---|---|---|---|

| Mars, mn euro | April, mn euro | Maj, mn euro | Maj, 12 mån förändring1, % | Genomsnitts-ränta, % | |

| Utlåning till hushåll, utestående belopp | 140 816 | 140 738 | 140 701 | -0,3 | 3,66 |

| - varav bostadslån | 105 544 | 105 586 | 105 539 | -0,3 | 3,10 |

| - varav investeringsbostadslån | 8 874 | 8 902 | 8 912 | 3,21 | |

| Utlåning till icke-finansiella företag2, utestående belopp | 106 982 | 106 988 | 107 719 | 0,1 | 3,59 |

| Inlåning från hushåll, utestående belopp | 112 068 | 113 163 | 113 835 | 4,3 | 0,93 |

| Nya utbetalda bostadslån till hushåll | 1 225 | 1 260 | 1 272 | 2,77 | |

| - varav investeringsbostadslån | 126 | 120 | 110 | 2,88 | |

Nästa månadspublicering 28.7.2025 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik2/.

[1] Kortkrediter beviljade av kreditinstitut med verksamhet i Finland.

[2] Vid beräkningen av årsförändringen har köp och försäljning av lån mellan kreditinstitut och övriga aktörer beaktats.

[3] Exkl. konto- och kortkrediter och fordonslån.

[4] Inkl. lån utanför balansräkningen.

[5] Ställningen vid utgången av mars 2025.

[6] Användningen och tolkningen av det nya materialet kan vara förenat med osäkerhet. Osäkerhetsfaktorerna minskar, när mängden material ökar och det erhålls mer erfarenhet av en mer detaljerad analys av materialet. Det är inte möjligt att separera ”konsumtionskrediter” från uppgifterna i det positiva kreditupplysningsregistret. Konsumentkrediterna i inkassobolagens balansräkningar omfattar fordonslån, fortlöpande lån och övriga konsumentkrediter.