Genomsnittsräntorna på konsumtionskrediter beviljade av övriga finansinstitut har sjunkit

Hushållens totala utestående konsumtionskrediter uppgick vid utgången av andra kvartalet 2025 till 28,2 miljarder euro och årstillväxten var 0,5 %. Av konsumtionskrediterna var hälften (14,1 miljarder euro) konsumtionskrediter utan säkerhet (exkl. fordonslån). Övriga finansinstitut har beviljat 19 % av konsumtionskrediterna.

Under det andra kvartalet 2025 utbetalades nya konsumtionskrediter utan säkerhet[1] från övriga finansinstitut till ett värde av 67 miljoner euro, vilket är 40 % mer än vid motsvarande tid för ett år sedan. Den överenskomna årliga räntan på nya konsumtionskrediter utan säkerhet var 8,03 % och den effektiva räntan 12,52 %, då den överenskomna årliga räntan vid motsvarande tid för ett år sedan var 8,71 % och den effektiva räntan 13,50 %.

Vid utgången av juni 2025 utgjorde det utestående beloppet av konsumtionskrediter utan säkerhet beviljade av övriga finansinstitut 472 miljoner euro, vilket är något mer än vid motsvarande tidpunkt ett år tidigare. Genomsnittsräntan på de utestående krediterna var i juni 13,1 %, då den vid motsvarande tid för ett år sedan var en procentenhet högre. Konsumtionskrediter utan säkerhet beviljade av övriga finansinstitut utgör endast en liten del (3 %) av hushållens samtliga konsumtionskrediter utan säkerhet.

Hushållens utestående fordonslån uppgick till 9,7 miljarder euro

Vid utgången av juni 2025 utgjorde de utestående fordonslånen beviljade av övriga finansinstitut 4,8 miljarder euro, då också lån utanför balansräkningen[2] beviljade av övriga finansinstitut medräknas. Vid samma tid var beloppet av utestående fordonslån beviljade av kreditinstitut (banker) endast något större (4,9 miljarder euro). Vid utgången av juni hade hushållen fordonslån för sammanlagt 9,7 miljarder euro, vilket är 125 miljoner euro mer än vid motsvarande tid för ett år sedan. Fordonslånen står för 34 % av hushållens samtliga konsumtionskrediter.

Genomsnittsräntorna på nya fordonslån har sjunkit från året innan. Under det andra kvartalet 2025 var den överenskomna årliga räntan på nya fordonslån från övriga finansinstitut 4,35 %, medan den överenskomna årliga räntan på fordonslån från banker var 4,28 %. Den effektiva räntan som beaktar övriga kostnader[3] var för nya fordonslån beviljade av övriga finansinstitut 6,85 % och för fordonslån beviljade av kreditinstitut 6,99 %. Vid motsvarande tidpunkt för ett år sedan var den effektiva räntan på nya fordonslån beviljade av övriga finansinstitut 7,76 % och på nya fordonslån beviljade av kreditinstitut 8,10 %.

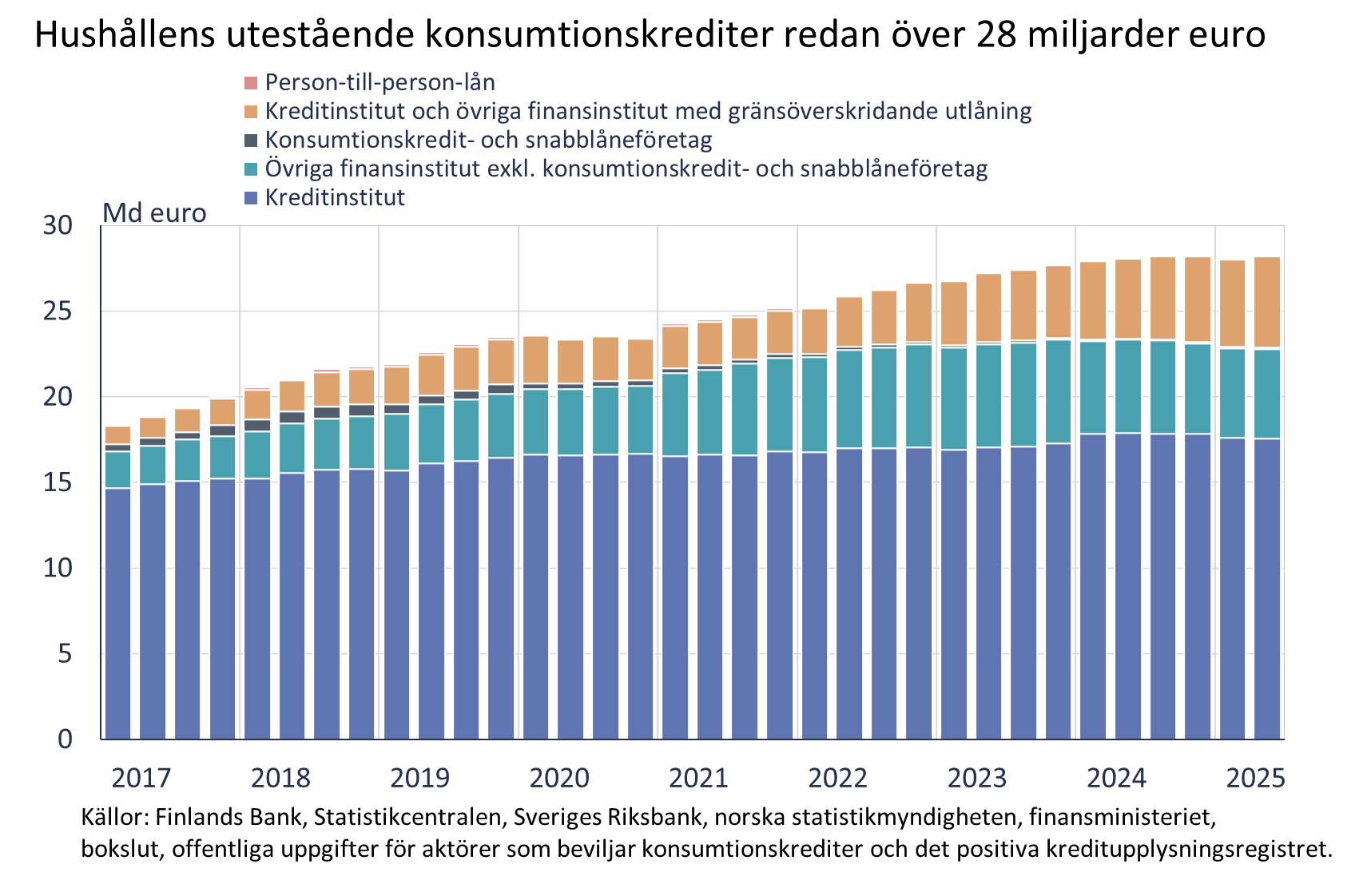

Det totala beloppet av hushållens utestående konsumtionskrediter redan över 28 miljarder euro

Hushållens totala utestående konsumtionskrediter uppgick vid utgången av andra kvartalet 2025 till 28,2 miljarder euro och årstillväxten var 0,5 %. Av konsumtionskrediterna var hälften (14,1 miljarder euro) konsumtionskrediter utan säkerhet (exkl. fordonslån), och deras årstillväxt var 1,9 %. Merparten (62 %) av hushållens konsumtionskrediter har beviljats av kreditinstitut. Övriga finansinstitut har beviljat 19 % av konsumtionskrediterna. Av de aktörer som beviljar konsumtionskrediter har på sista tiden kreditinstitut och övriga finansinstitut med gränsöverskridande utlåning ökat sin andel (19 %) mest av de totala utestående konsumtionskrediterna.

I det totala beloppet av utestående konsumtionskrediter ingår inte konsumtionskrediter i inkassobolagens balansräkningar. Försäljningen av oreglerade lån till inkassobolagen bidrar till att bromsa upp ökningen i utlåningen. Enligt beräkningar från det positiva kreditupplysningsregistret hade inkassobolagen i sina balansräkningar vid utgången av juni 2025 konsumentkrediter[4] för över 1,7 miljarder euro, varav en betydande andel uppskattas vara konsumtionskrediter.

Nästa publiceringstillfälle 4.12.2025.

De publicerade siffrorna för insamlingen av statistik om övriga finansinstitut finns på Finlands Banks webbplats bakom denna länk.

Dashboardens datainnehåll har utökats

Datainnehållet i dashboarden med information om lån till finländska hushåll och icke-finansiella företag beviljade av övriga finansinstitut har utökats. Som ny data innehåller dashboarden utlåning till icke-finansiella företag efter instrument. Låneinstrumenten delar upp beviljade lån i underkategorier, exempelvis i finansiell leasing eller factoring, vilket ger mer information om vilka typer av finansiering som övriga finansinstitut beviljar finländska icke-finansiella företag. Utöver instrumentdata har till dashboarden fogats de relativa andelarna för oreglerade utestående lån av de totala utestående lånen och den effektiva räntan på nya utbetalningar av konsumtionskrediter. Presentationssättet för data har också allmänt utvecklats.

LÅN TLL FINLÄNDSKA FÖRETAG OCH HUSHÅLL BEVILJADE AV ÖVRIGA FINANSINSTITUT, 2025Q2:

|

|

Företagslån (mn euro) |

Hushållslån (mn euro) |

|

Lån med säkerhet |

1 525 |

3 319 |

|

Lån utan säkerhet och lån med säkerhetsunderskott |

3 665 |

479 |

|

Sammanlagt |

5 190 |

3 798 |

Name & Shame-förfarandet:

Företag som med avsikt lämnat sig utanför statistiken över övriga finansinstitut för perioden 2025Q2:

Aurajoki Nordic Oy

Anyfin AB filial i Finland

GF Money Oy

[1] Exkl. konto- och kortkrediter.

[2] Värdepapperiserade fordonslån som redovisas som poster utanför balansräkningen för övriga finansinstitut utgör en betydande del av helheten.

[3] Vid insamlingen av statistik om övriga finansinstitut är den effektiva räntan räntesatsen på nya utbetalningar och vid insamlingen av statistik om monetära finansinstitut räntesatsen på nya avtal.

[4] Användningen och tolkningen av det nya materialet kan vara förenat med osäkerhet. Osäkerhetsfaktorerna minskar, när mängden material ökar och det erhålls mer erfarenhet av en mer detaljerad analys av materialet. Det är inte möjligt att separera ”konsumtionskrediter” från uppgifterna i det positiva kreditupplysningsregistret. Konsumentkrediterna i inkassobolagens balansräkningar omfattar fordonslån, fortlöpande lån och övriga konsumentkrediter.