Betalningar

Betalningar är ett led i den samhällskritiska infrastrukturen. Betalningar kan vara av återkommande karaktär eller grunda sig på dagliga köpbeslut. Elektroniska betalningar är mycket utbredda i Finland och de flesta återkommande och dagliga betalningar görs elektroniskt i form av gireringar eller kortbetalningar. Också kontantbetalningar spelar fortfarande en roll i dagliga betalningar.

Betalningar är i förenklad mening överföring av pengar från en part till en annan och bildar ett centralt inslag i all ekonomisk verksamhet. Betalningar kan betraktas mot bakgrund av deras natur eller betalningssättet.

Finlands Banks betalningsriktlinjer ger en sammanfattning av de uppgifter och mål som Banken har ställt upp för att styra bedömningen och utvecklingen av betalningssystemen.

Riktlinjerna består av tre pelare:

- Mångsidiga betalningsalternativ

- Funktionssäkra betalningar

- Utvecklingen inom betalningsområdet

Mångsidiga betalningsalternativ

Genom att stödja mångsidiga betalningsalternativ vill vi säkerställa att olika användargrupper har möjlighet att välja det betalningssätt som känns bäst lämpat i respektive situation. Kostnaderna för grundläggande betalningstjänster ska vara rimliga för alla. Kontanter är fortfarande en del av ett välfungerande betalningssystem och medborgarna måste ha tillgång till tillräckliga kontanttjänster. Med mångsidiga och överkomliga betalningstjänster och tillräckliga kontanttjänster vill vi se till att alla, från konsumenter till företagare och företag, har tillräckliga förutsättningar att delta i samhället. Mångsidiga betalningssätt främjar också beredskapen och funktionsförmågan vid störningar i betalningssystemen.

Funktionssäkra betalningar

Finlands Bank arbetar aktivt för att säkerställa betalningssystemets motståndskraft mot kriser. Vi deltar i finansmarknadsmyndigheternas beredskapssamarbete samt i försörjningsberedskapsorganisationen. För att betalningssystemet ska vara motståndskraftigt mot kriser måste mekanismerna för betalningsförmedling också erbjuda verkliga alternativ. På samma sätt måste aktörernas cybersäkerhet och störningshantering sträcka sig över hela betalningssystemet. Detta förhindrar att problem sprider sig från en aktör till en annan. Kontanter fungerar i sista hand även utan elektroniska system. Därför bör kontanter alltid accepteras som betalningsmedel, åtminstone för betalning av nödvändiga vardagsköp.

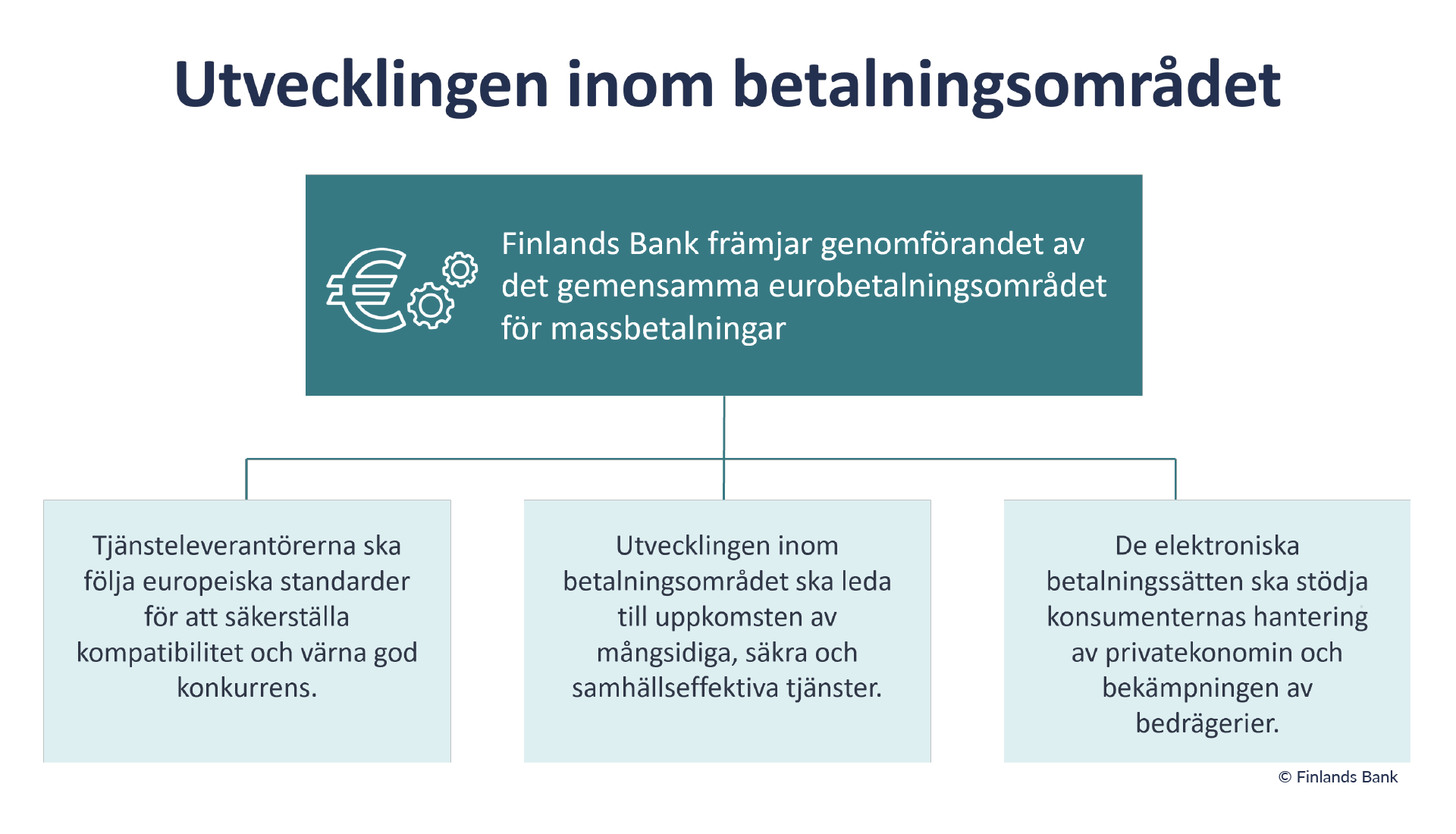

Utvecklingen inom betalningsområdet

Finland är starkt integrerat i Europa genom eurosedlarna, betalningslagstiftningen och förmedlingen av grundläggande betalningstjänster. Det är logiskt att utvecklingen av betalningssystemen följer europeiska standarder för att säkerställa kompatibilitet och konkurrensförmåga.

Samtidigt ser vi till att effektiva och säkra betalningstjänster skapas som en del av en större marknad. Särskild uppmärksamhet ska fästas vid hur betalningssätten kan förebygga betalningsbedrägerier och stödja konsumenternas hantering av privatekonomin.

Finlands Banks verksamhet och ställningstaganden främjar uppfyllelsen av målen för riktlinjerna. Genom att publicera riktlinjerna ökar vi förutsägbarheten och konsekvensen i centralbankens verksamhet.