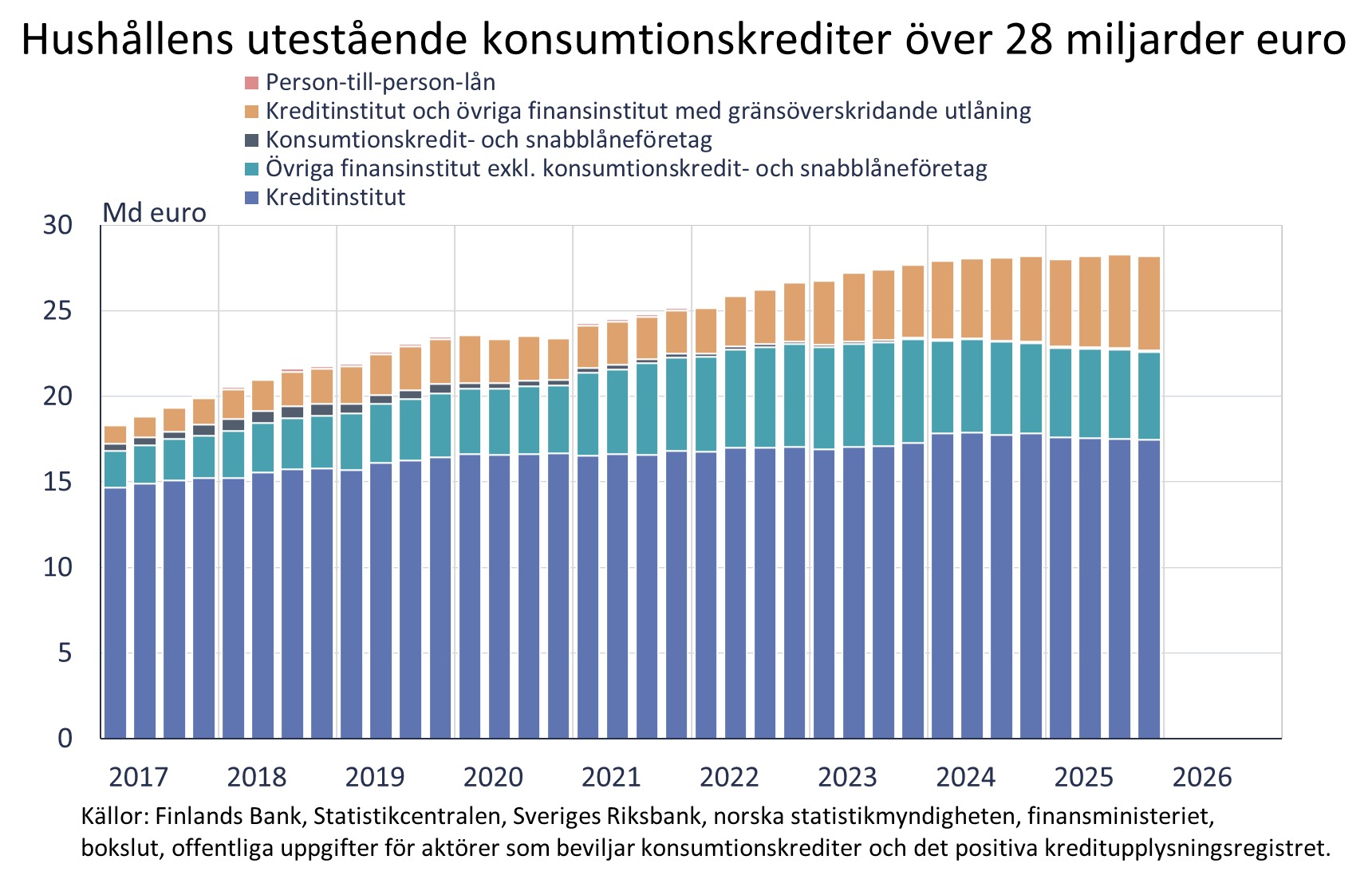

Hushållens utestående konsumtionskrediter över 28 miljarder euro

Hushållens totala utestående konsumtionskrediter uppgick vid utgången av 2025 till 28,2 miljarder euro och årsökningen har mattats av till 0,1 %. Av hushållens totala utestående konsumtionskrediter bestod ungefär hälften av konsumtionskrediter utan säkerhet (exkl. fordonslån) och deras årsökning var 1,5 %.

Vid utgången av 2025 var det utestående beloppet av hushållens konsumtionskrediter beviljade av övriga finansinstitut med verksamhet utanför banksektorn nästan 140 miljoner euro mindre än vid motsvarande tidpunkt ett år tidigare. Det utestående beloppet av konsumtionskrediter beviljade av övriga finansinstitut uppgick vid utgången av 2025 till 5,2 miljarder euro, då också lån beviljade av övriga finansinstitut som redovisas utanför balansräkningen[1] medräknas. Av konsumtionskrediterna beviljade av övriga finansinstitut var 91 % fordonslån.

Konsumtionskrediter beviljade av övriga finansinstitut utgör 19 % av hushållens totala utestående konsumtionskrediter. Andelen konsumtionskrediter beviljade av övriga finansinstitut har minskat under de senaste åren. Största delen (62 %) av hushållens konsumtionskrediter har beviljats av banker (kreditinstitut) med verksamhet i Finland. Också andelen konsumtionskrediter som banker med verksamhet i Finland beviljat hushållen har minskat under de senaste åren. Av de aktörer som beviljar konsumtionskrediter har utländska aktörer med gränsöverskridande utlåning de senaste åren ökat sin andel (19 %) av de totala utestående konsumtionskrediterna. Dessa aktörer är banker (kreditinstitut) och övriga finansinstitut. Hushållens totala utestående konsumtionskrediter uppgick vid utgången av 2025 till 28,2 miljarder euro och årsökningen har mattats av till 0,1 %. Årsökningen var senast lika långsam vid utgången av 2020.

Av hushållens totala utestående konsumtionskrediter bestod ungefär hälften av konsumtionskrediter utan säkerhet (exkl. fordonslån) och deras årsökning var 1,5 %. De övriga finansinstitutens andel av konsumtionskrediterna utan säkerhet som beviljats hushåll var 3 %. Merparten (58 %) av konsumtionskrediterna utan säkerhet har beviljats av banker med verksamhet i Finland, men de utländska aktörerna med gränsöverskridande utlåning står redan för en andel på 39 % av hushållens konsumtionskrediter utan säkerhet. Därutöver utgjorde 9,7 miljarder euro av hushållens konsumtionskrediter fordonslån och 4,3 miljarder euro konsumtionskrediter med säkerhet. Av fordonslånen hade 51 % beviljats av banker med verksamhet i Finland och 49 % av övriga finansinstitut.

I det totala beloppet av utestående konsumtionskrediter ingår inte konsumtionskrediter i inkassobolagens balansräkningar. Försäljningen av oreglerade lån till inkassobolagen bidrar för sin del till att bromsa upp ökningen av de utestående konsumtionskrediterna. Enligt beräkningar från det positiva kreditupplysningsregistret hade inkassobolagen i balansräkningen vid utgången av 2025 konsumentkrediter[2] för 1,6 miljarder euro, varav en betydande andel uppskattas vara konsumtionskrediter.

Nästa publiceringstillfälle 3.6.2026.

De publicerade siffrorna för insamlingen av statistik om övriga finansinstitut finns på Finlands Banks webbplats bakom denna länk.

Statistiksiffrorna finns också tillgängliga via gränssnittet i Finlands Banks portal för öppna data. Mer information på adressen https://www.suomenpankki.fi/sv/statistik/oppna-data/.

LÅN TLL FINLÄNDSKA FÖRETAG OCH HUSHÅLL BEVILJADE AV ÖVRIGA FINANSINSTITUT, 2025Q4:

|

|

Företagslån (mn euro) |

Hushållslån (mn euro) |

|

Lån med säkerhet |

1 456 |

3 223 |

|

Lån utan säkerhet och lån med säkerhetsunderskott |

3 232 |

435 |

|

Sammanlagt |

4 688 |

3 658 |

Name & Shame-förfarandet:

Företag som med avsikt lämnat sig utanför statistiken över övriga finansinstitut för perioden 2025Q4:

Aurajoki Nordic Oy

[1] Värdepapperiserade fordonslån som redovisas som poster utanför balansräkningen för övriga finansinstitut utgör en betydande del av helheten.

[2] Användningen av det nya materialet och tolkningen av de nya siffrorna kan vara förenad med osäkerhet. Osäkerhetsfaktorerna minskar, när mängden material ökar och det erhålls mer erfarenhet av en mer detaljerad analys av materialet. Det är inte möjligt att separera ”konsumtionskrediter” från uppgifterna i det positiva kreditupplysningsregistret. Konsumentkrediterna i inkassobolagens balansräkningar omfattar fordonslån, fortlöpande lån och övriga konsumentkrediter.