Maksu- ja selvitysjärjestelmät

Maksamiseen liittyvillä maksujärjestelmillä – maksamisen infrastruktuureilla – tarkoitetaan niitä monenkeskisiä järjestelyjä ja järjestelmiä, joita käytetään sähköisten maksujen välittämiseen maksajan ja maksun saajan välillä. Selvitysjärjestelmillä – arvopaperi-infrastruktuureilla – tarkoitetaan niitä monenkeskisiä järjestelyjä ja järjestelmiä, joita käytetään arvopapereiden, johdannaisten ja muiden talouden transaktioiden määrittämiseen, toteuttamiseen ja tallentamiseen. Arvopaperikaupan selvitysjärjestelmillä hoidetaan kaupan jälkeiset toimet. Maksu- ja selvitysjärjestelmien toimintaa euroalueella on kuvailtu kattavasti kirjassa The Payment System – Payments, Securities and Derivatives, and the Role of the Eurosystem.

Maksujärjestelmät

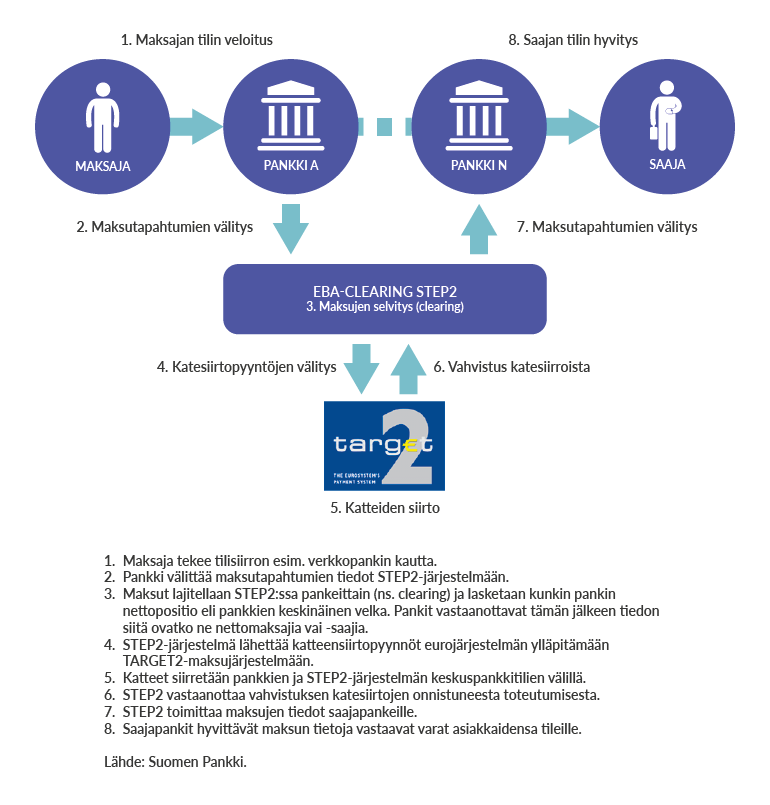

Suomen kannalta merkittävin vähittäismaksamiseen liittyvä maksujärjestelmä on EBA Clearingin ylläpitämä yhteiseurooppalainen STEP2-järjestelmä, jonka kautta Suomessa toimivat pankit välittävät tilisiirtoja ja suoraveloituksia kotimaan ohessa koko euroalueelle. STEP2 lajittelee pankeilta vastaanottamansa maksut saajapankeittain ja laskee lähtevien ja saapuvien maksujen perusteella jokaiselle pankille nettomääräisen saamis- tai velkaposition. Tätä prosessia kutsutaan selvitykseksi (clearing). Selvityksen jälkeen katteensiirrot (settlement) toteutetaan T2-järjestelmässä pankkien tileiltä.

T2 on eurojärjestelmän ylläpitämä, Euroopan laajuinen automatisoitu reaaliaikainen bruttomaksujärjestelmä. Pankit ylläpitävät T2-järjestelmässä likviditeettiä maksutapahtumia varten. T2:ssa tapahtuvan katteensiirron jälkeen pankit vastaanottavat tiedot yksittäisistä maksuista ja kirjaavat maksut omien asiakkaidensa tileille. Suomalaisten tilisiirtojen selvitys ja katteensiirto tehdään pääsääntöisesti useamman kerran päivässä, viimeistään aamuyöllä edellisenä päivänä tehtyjen maksujen osalta.

SEPA-tilisiirtojen välitys STEP2-järjestelmän kautta

Muita suomalaisten pankkien käyttämiä maksujärjestelmiä ovat TIPS, POPS, EURO1, RT1 ja CLS. TIPS (TARGET Instant Payment Settlement) on eurojärjestelmän ylläpitämä, Euroopan laajuinen reaaliaikainen maksupalvelu, jossa katteensiirrot kulkevat kaikkina päivinä ja vuorokaudenaikoina keskuspankkirahassa. POPS-järjestelmä (Pankkien väliset online-pikasiirrot ja sekit) on lähes ajantasainen pankkien online-pikasiirtojärjestelmä, jossa välitetään kotimaisten pankkien välisiä pikasiirtoja. EURO1 on EBA Clearingin ylläpitämä suurten maksujen järjestelmä. Sen kautta välitetään kotimaisia ja rajat ylittäviä euromääräisiä tapahtumia, jotka ovat asiakasmaksuja tai pankkien välisiä tapahtumia.

EURO1 on monenvälinen nettojärjestelmä, jossa välitettävien maksujen katteet siirretään kerran päivässä iltapäivisin TARGET2:ssa. RT1 on EBA Clearingin ylläpitämä SEPA-pikasiirtoja välittämä järjestelmä. CLS (Continuous Linked Settlement) on maksu vastaan maksua -periaatteella toimiva kansainvälinen monenvälinen valuuttakaupan nettojärjestelmä. Järjestelmää operoi CLS Bank. Euromääräisten maksujen katteensiirto näissä kaikissa järjestelmissä toteutuu T2:ssa.

Selvitysjärjestelmät

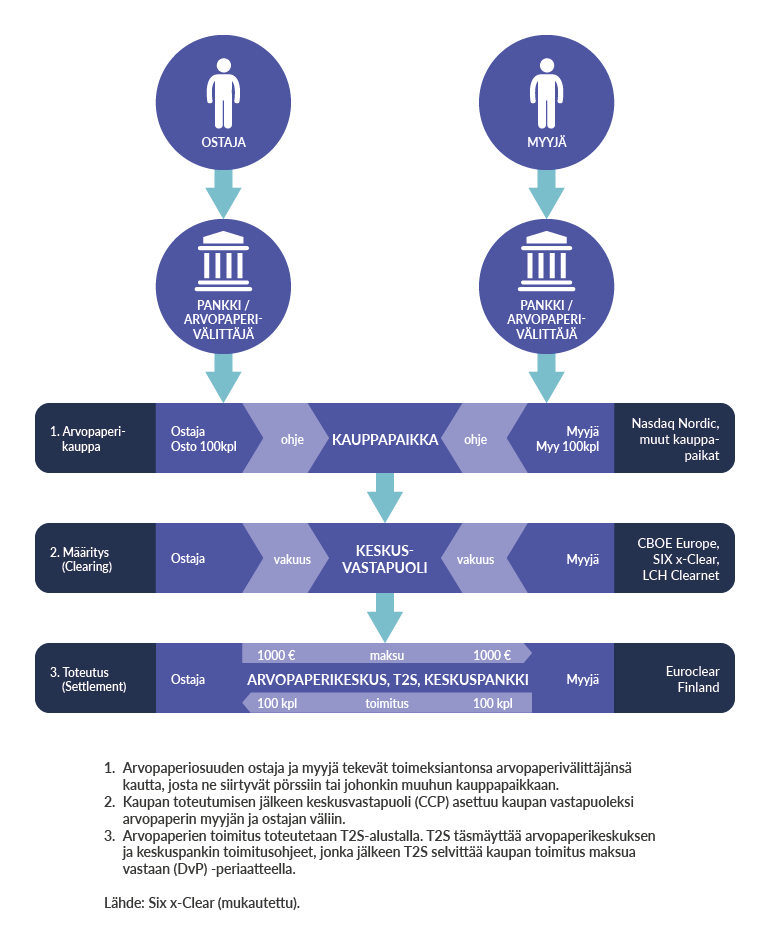

Suomalaisen liikkeeseenlaskijan liikkeeseen laskemat arvopaperit voidaan kirjata suomalaisen tai ulkomaisen arvopaperikeskuksen arvo-osuusjärjestelmään. Liikkeeseenlaskija voi olla esimerkiksi yhtiö tai valtio. Huolimatta liikkeeseenlaskijan valintaoikeudesta EU-alueella liikkeeseenlaskuun ja arvopapereihin sovelletaan kansallisen yhtiölainsäädännön ja muun vastaavan lainsäädännön säännöksiä. Arvopapereilla voidaan tämän jälkeen käydä julkista kauppaa joko pörssissä tai jossain muussa kauppapaikassa. Kaupan kohteena voivat olla myös eri arvo-osuuksiin kohdistuvat oikeudet tai velvollisuudet.

Määrityksellä viitataan keskusvastapuolen asettumiseen kaupan vastapuoleksi arvopaperin myyjän ja ostajan väliin kaupan toteuduttua. Keskusvastapuoli pyrkii kattamaan riskinsä keräämällä vakuuksia vastapuolilta. Se nettouttaa eri osapuolien velvoitteet instrumenttikohtaisesti. Vastapuoli- ja instrumenttikohtainen nettopositio välitetään toteutusta varten arvopaperikeskuksen järjestelmään. Keskusvastapuolipalvelu kattaa tällä hetkellä Suomessa pelkästään osakemarkkinainstrumentit.

Arvopaperien toimitus toteutetaan yhtenäisellä eurooppalaisella TARGET2-Securities -alustalla (T2S). Euroclear Finlandin liityttyä T2S-alustalle syyskuussa 2023 arvopaperikaupan toimitusta varten tarvitaan arvopaperitili jossakin T2S:ään liittyneessä arvopaperikeskuksessa ja erityinen rahatili jossakin T2S:ään liitetyssä keskuspankissa. Kunkin kaupan osalta T2S täsmäyttää arvopaperikeskuksen ja keskuspankin toimitusohjeet, kun ne tulevat järjestelmään. Tämän jälkeen T2S selvittää kaupan toimitus maksua vastaan (DvP) -periaatteella, eli raha ja arvopaperit vaihtavat omistajaa samanaikaisesti. Transaktiot tehdään keskuspankkirahalla, mikä vähentää riskiä.

Arvopaperikaupan toteutus