Vuoden 2021 viimeisen neljänneksen aikana kotitaloudet nostivat kaiken kaikkiaan muista rahoituslaitoksista[1] muita lainoja[2] kuin ajoneuvolainoja 90 milj. euron edestä, ja niistä kulutusluottoja oli 86 %. Uusien lainojen keskikorko oli 8,0 %. Viidennes lainoista nostettiin kulutusluotto- ja pienlainayhtiöistä, ja keskikorko oli yli 16 %.

Pikaluottoyrityksinäkin tunnettujen kulutusluotto- ja pienlainayhtiöiden suomalaisille kotitalouksille myöntämien kulutusluottojen kanta supistui edelleen vuoden 2021 viimeisen neljänneksen aikana. Joulukuun 2021 lopussa kanta oli hieman yli 200 milj. euroa, kun se syyskuun 2021 lopussa oli 220 milj. euroa. Pikaluottoyritysten kulutusluottokanta on supistunut merkittävästi vuoden 2018 jälkeen, jolloin pikaluottoyritysten lainasaamiset kotitalouksilta olivat arviolta 700 milj. euroa. Vuoden 2019 syyskuussa tuli voimaan kuluttajaluottojen 20 prosentin korkokatto, minkä jälkeen osa pienlainoja myöntävistä yrityksistä on lopettanut uusien lainojen myöntämisen tai koko toimintansa. Lainakannan supistumiseen vaikuttavat osaltaan myös taseesta pois myydyt lainat. Joulukuun 2021 lopussa kulutusluotto- ja pienlainayhtiöiden kulutusluottokannan keskikorko oli 39 %[3].

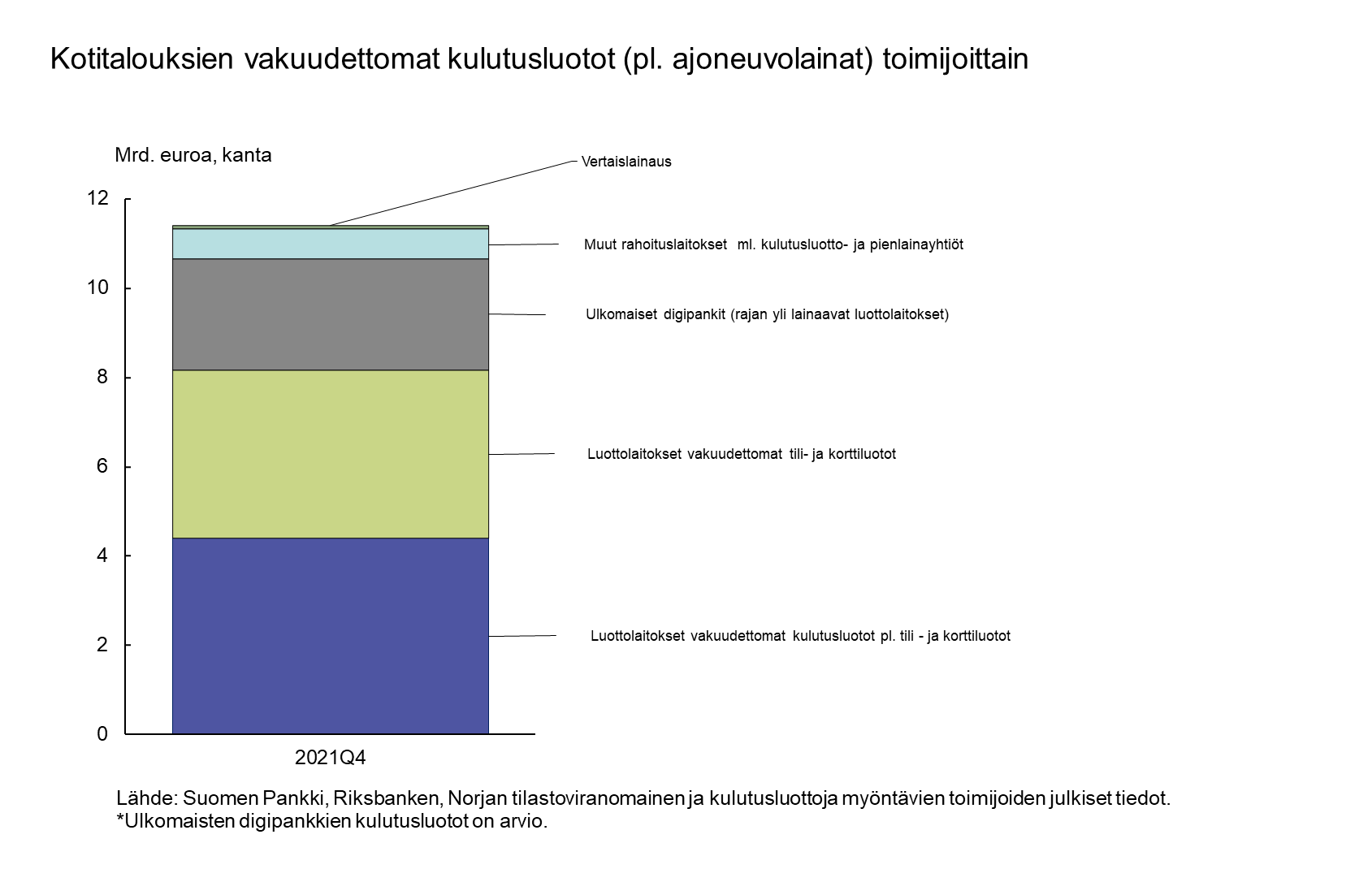

Muiden rahoituslaitosten osuus vakuudettomista kulutusluotoista pieni

Vuoden 2021 lopussa muiden rahoituslaitosten[1] suomalaisille kotitalouksille myöntämien lainojen kanta oli 5,0 mrd. euroa, mikä on 3 % enemmän kuin vuosi sitten vastaavana aikana. Lainoista lähes kaikki olivat kulutusluottoja. Kulutusluottokannan keskikorko laski syyskuusta ja oli 4,3 % joulukuun 2021 lopussa. Kulutusluottokannan keskikorko oli hieman Suomessa toimivien luottolaitosten myöntämien kulutusluottojen keskikorkoa (4,7 %) alhaisempi. Muiden rahoituslaitosten alhaista keskikorkoa selittää vakuudellisten ajoneuvolainojen suuri osuus (87 %) kulutusluotoista. Eri toimijoiden myöntämien ja erilaisiin toimintamalleihin pohjautuvien kulutusluottojen koroissa on suuria eroja.

Vuoden 2021 lopussa muiden rahoituslaitosten myöntämien kulutusluottojen osuus oli 20 % kotitalouksien kaikista kulutusluotoista (24,2 mrd. euroa). Kotitalouksien kulutusluotoista arviolta lähes puolet oli vakuudettomia[2]. Muiden rahoituslaitosten osuus vakuudettomista kulutusluotoista on arviolta huomattavasti pienempi (6 %) kuin koko kulutusluottokannasta.

Kotitalouksien kulutusluotoista lähes kolmasosa on käytetty ajoneuvojen hankkimiseen. Huomattavan osan (56 %) ajoneuvorahoituksesta ovat myöntäneet muut rahoituslaitokset[1]. Joulukuun 2021 lopussa muiden rahoituslaitosten ja luottolaitosten kotitalouksille myöntämien ajoneuvolainojen kanta oli yhteensä 7,5 mrd. euroa.

MUIDEN RAHOITUSLAITOSTEN MYÖNTÄMIEN LAINOJEN MÄÄRÄ SUOMALAISILLE YRITYKSILLE JA KOTITALOUKSILLE, 2021Q4:

|

|

Yrityslainat (milj. euroa) |

Kotitalouslainat (milj. euroa) |

|

Vakuudelliset |

1 545 |

4 237 |

|

Vakuudettomat |

3 673 |

736 |

|

Yhteensä |

5 218 |

4 973 |

Lisätietoja antavat

Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi,

Jaakko Suni, puh. 09 183 2402, sähköposti: jaakko.suni(at)bof.fi.

Seuraava Muut rahoituslaitokset -tiedote julkaistaan syksyn 2022 aikana.

Name & Shame -menettely:

Muut rahoituslaitokset -tilaston ulkopuolelle tahallisesti jättäytyneet yritykset periodin 2021Q4 osalta:

Aasa Oy (2021Q02-2021Q04)

Aputoiminimet / Bifirma / Auxiliary company name:

Aasa Rahoitus

AA-Yleislaina OÜ, Suomen sivuliike (2021Q02-2021Q04)

Creditstar Finland Oy (2021Q4)

Nordfin Capital Oy (2021Q4)

VFS Finland Ab (2020Q04-2021Q04)

Aputoiminimet / Bifirma / Auxiliary company name:

Volvo Kuorma-autorahoitus / Volvo Lastvagnsfinans / Volvo Truck Finance

Volvo Rahoitus / Volvo Finans / Volvo Finance

Volvo Rahoitus Suomi / Volvo Finans Finland / Volvo Finance Finland

[1] Pl. panttilainaamot.

[2] Pl. tili- ja korttiluotot.

[3] Ennen syyskuuta 2019 sovittuja kulutusluottoja koskee vanha korkokattosääntely, jonka mukaan alle 2 000 euron kulutusluottojen todellinen vuosikorko saa ylittää korkolain mukaisen viitekoron enimmillään 50 prosenttiyksiköllä. Korkokatto ei koskenut yli 2 000 euron luottoja.

[4] Muihin rahoituslaitoksiin kuuluvia kotitalouksille lainoja myöntäviä toimijoita ovat esimerkiksi ajoneuvorahoitusyhtiöt, kulutusluotto- ja pienlainayhtiöt, pankkien rahoitusyhtiöt ja panttilainaamot.

[5] Pl. ajoneuvolainat.

[6] Todellisuudessa huomattava osa ajoneuvorahoittajista kuuluu kuitenkin ulkomaisiin pankkikonserneihin, mutta tilastoituu kotimaisissa rahoitustilastoissa luottolaitossektorin ulkopuolelle, koska toimijoilla ei ole luottolaitoslupaa Suomessa.