Rahoitusjärjestelmän keskeisenä tehtävänä taloudessa on kanavoida rahoitusta säästäjiltä, joiden menot ovat pienemmät kuin tulot, rahoituksen tarvitsijoille, jotka haluavat kuluttaa tai investoida enemmän kuin ansaitsevat. Rahoitusjärjestelmän avulla säästäjät voivat siis lainata varoja rahoituksen käyttäjille.

Rahoitusta välitetään pankkien ja muiden luottolaitosten kautta sekä suoraan markkinoilla laskemalla liikkeeseen arvopapereita. Rahoituksen tehokas kohdentuminen ja rahoitusjärjestelmän vakaus edesauttavat taloudellista kasvua ja hyvinvointia.

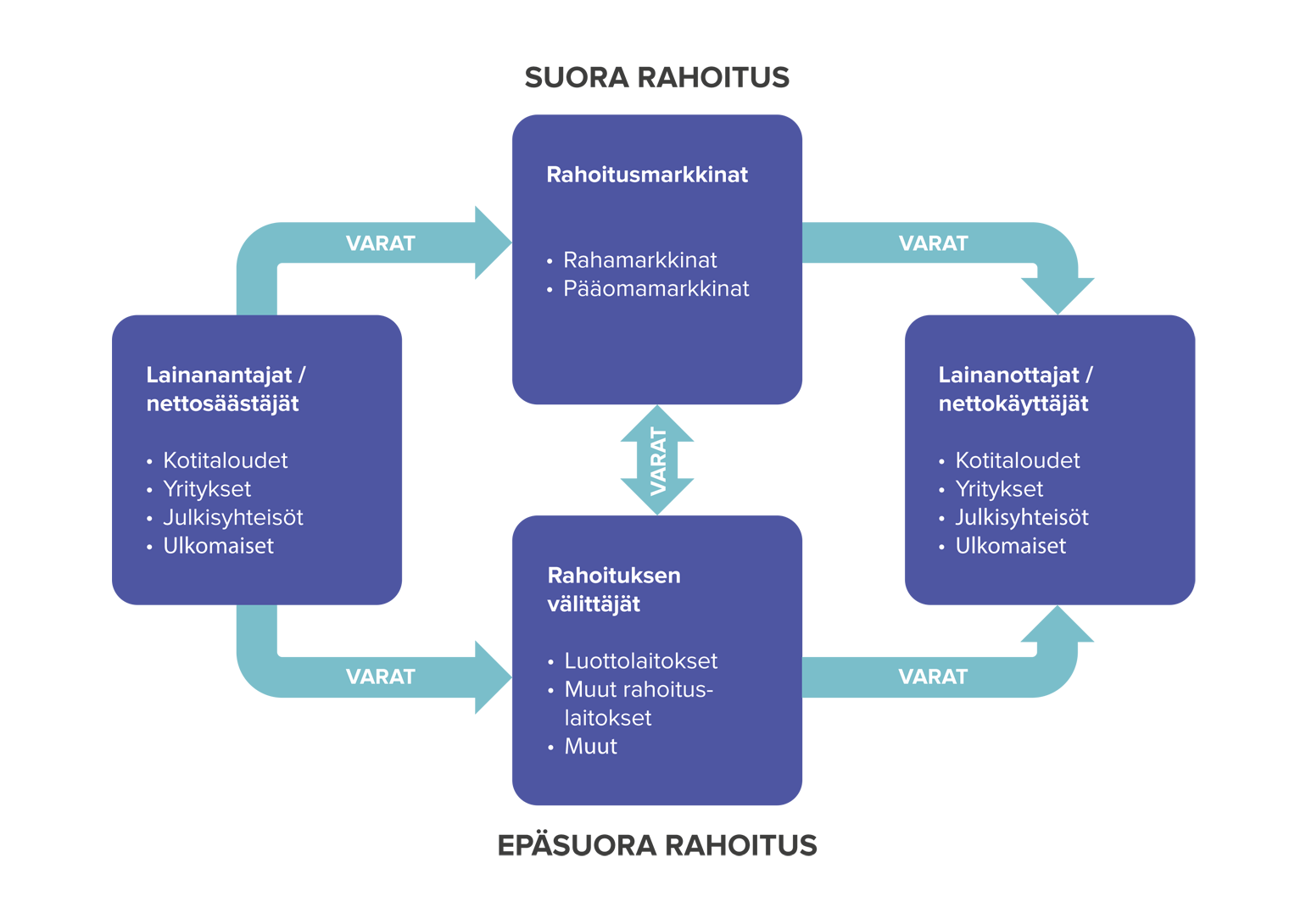

Tärkeimpiä lainanantajia ovat yleensä kotitaloudet, mutta myös yritykset, julkisyhteisöt ja ulkomaiset osapuolet voivat antaa lainaksi ylimääräisiä varojaan. Pääasiallisia lainanottajia ovat yleensä yritykset ja julkisyhteisöt, mutta myös kotitaloudet ja ulkomaiset toimijat voivat ottaa lainaa hankintojensa rahoittamiseksi.

Varat ohjautuvat lainanantajilta lainanottajille kahta kautta. Suorassa eli markkinoiden kautta kanavoituvassa rahoituksessa lainanottajat hankkivat rahoitusta suoraan rahoitusmarkkinoilla toimivilta sijoittajilta myymällä näille rahoitusinstrumentteja eli arvopapereita (esim. velkapapereita tai osakkeita). Arvopaperit ovat lainanottajan tuleviin tuloihin tai varallisuuteen kohdistuvia vaateita. Jos varojen kanavoitumiseen osapuolelta toiselle osallistuu myös rahoituksen välittäjiä, on kyse epäsuorasta rahoituksesta. Rahoituksen välittäjät voidaan luokitella luottolaitoksiin, muihin rahalaitoksiin ja muihin rahoituksen välittäjiin, ja ne ovat osa rahoitusjärjestelmää.

Yksi hyvin toimivan rahoitusjärjestelmän tärkeimpiä ominaisuuksia on, että se edistää pääomien mahdollisimman suotuisaa suuntautumista (allokoitumista) taloudellisen kasvun kannalta. Hyvin toimivat rahoitusjärjestelmät eivät helposti ajaudu rahoituskriiseihin. Ne myös pystyvät suoriutumaan perustehtävistään vaikeissakin taloudellisissa oloissa.

Rahoitusjärjestelmän infrastruktuurilla tarkoitetaan maksu- ja selvitysjärjestelmiä, joissa rahoitusmarkkinoiden toimet konkreettisesti toteutetaan. Luotettavasti ja häiriöttä toimivat maksu- ja selvitysjärjestelmät edistävät pääomien tehokasta liikkumista taloudessa ja tukevat rahoitusjärjestelmän vakautta.

rahoituksen välitys

Suomen Pankin rooli

Suomen Pankin lakisääteisenä tehtävänä on huolehtia siitä, että Suomessa toimivat vakaat, luotettavat ja tehokkaat rahoitus- ja maksujärjestelmät, ja osallistua niiden kehittämiseen.

Suomen Pankin tavoitteena on tunnistaa rahoitusjärjestelmän vakautta uhkaavat riskit ja ennaltaehkäistä rahoituskriisit. Se pyrkii näiden tavoitteiden saavuttamiseen rahoitus- ja maksuliikeoperaatioilla, analysoimalla vakausuhkia ja järjestelmien heikkouksia sekä osallistumalla järjestelmien kehittämiseen ja rahoituskriisejä ehkäisevien politiikkatoimien valmisteluun. Suomen Pankki tekee läheistä yhteistyötä muiden valvonta- ja sääntelyviranomaisten kanssa. Rahoitusjärjestelmän vakaudesta huolehtiminen, vakausvalvonta, on siten jaettu vastuu.