Suomalaisilta tileiltä tehtiin yhteensä yli 3 mrd. maksua vuonna 2019. Korttimaksujen osuus tästä oli noin 65 % ja tilisiirtojen noin 35 %, muiden maksujen osuus oli enää vain 0,04 %[1]. Arvossa mitattuna eniten rahaa liikkui kuitenkin tilisiirroissa: vuonna 2019 tilisiirtoja tehtiin 2 748 mrd. euron edestä, kun taas korteilla maksettiin 54 mrd. euron edestä. Vuonna 2019 korttimaksujen lukumäärä kasvoi yli 6 % edellisvuodesta ja etenkin korttien lähimaksuominaisuuden käyttö lisääntyi selvästi, kun lähimaksujen ylärajaa korotettiin 50 euroon[2] huhtikuussa 2019. Suomalaisilta tileiltä tehtyjen tilisiirtojen lukumäärä puolestaan kasvoi lähes 9 % vuodesta 2018. Kun sähköinen maksaminen edelleen yleistyi, käteisen käyttö väheni entisestään, mikä ilmeni mm. käteisnostojen euromäärän laskuna. Vuoden 2019 aikana suomalaiset nostivat käteistä yhteensä arviolta 13,2 mrd. euroa, mikä on 9 % vähemmän kuin edellisvuonna.

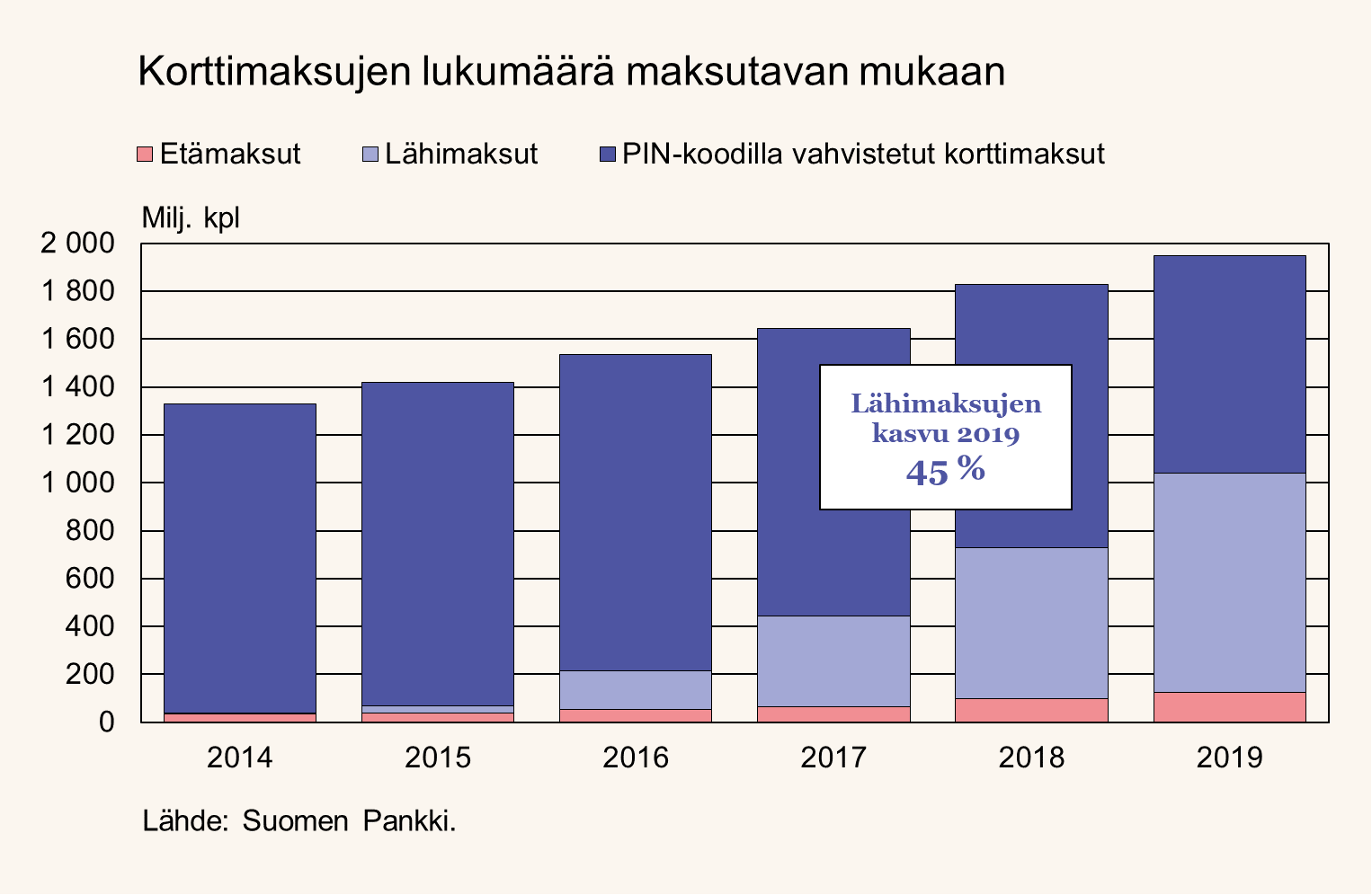

Lähimaksut ohittivat PIN-koodilla vahvistetut korttimaksut

Vuonna 2019 suomalaisilla korteilla tehtiin yhteensä lähes 2 mrd. maksua, joista 94 % tehtiin fyysisissä myyntipisteissä ja 6 % etämaksuina verkossa. Vuoden 2019 aikana lähimaksuja tehtiin ensimmäistä kertaa enemmän kuin PIN-koodilla vahvistettuja korttimaksuja: lähimaksuja tehtiin 913 milj., kun taas PIN-koodin kanssa maksuja tehtiin 908 milj. (kuvio 1). Kortin lähimaksuominaisuuden käyttö kasvoi 45 % edellisvuodesta. Myös lähimaksulla tehtyjen ostosten arvo lähes kaksinkertaistui vuodesta 2018 ja ylitti 10 mrd. euroa vuonna 2019 (osuus korttimaksujen kokonaisarvosta 20 %). Vuoden 2019 lopussa noin 90 prosentissa maksukorteista oli lähimaksuominaisuus.

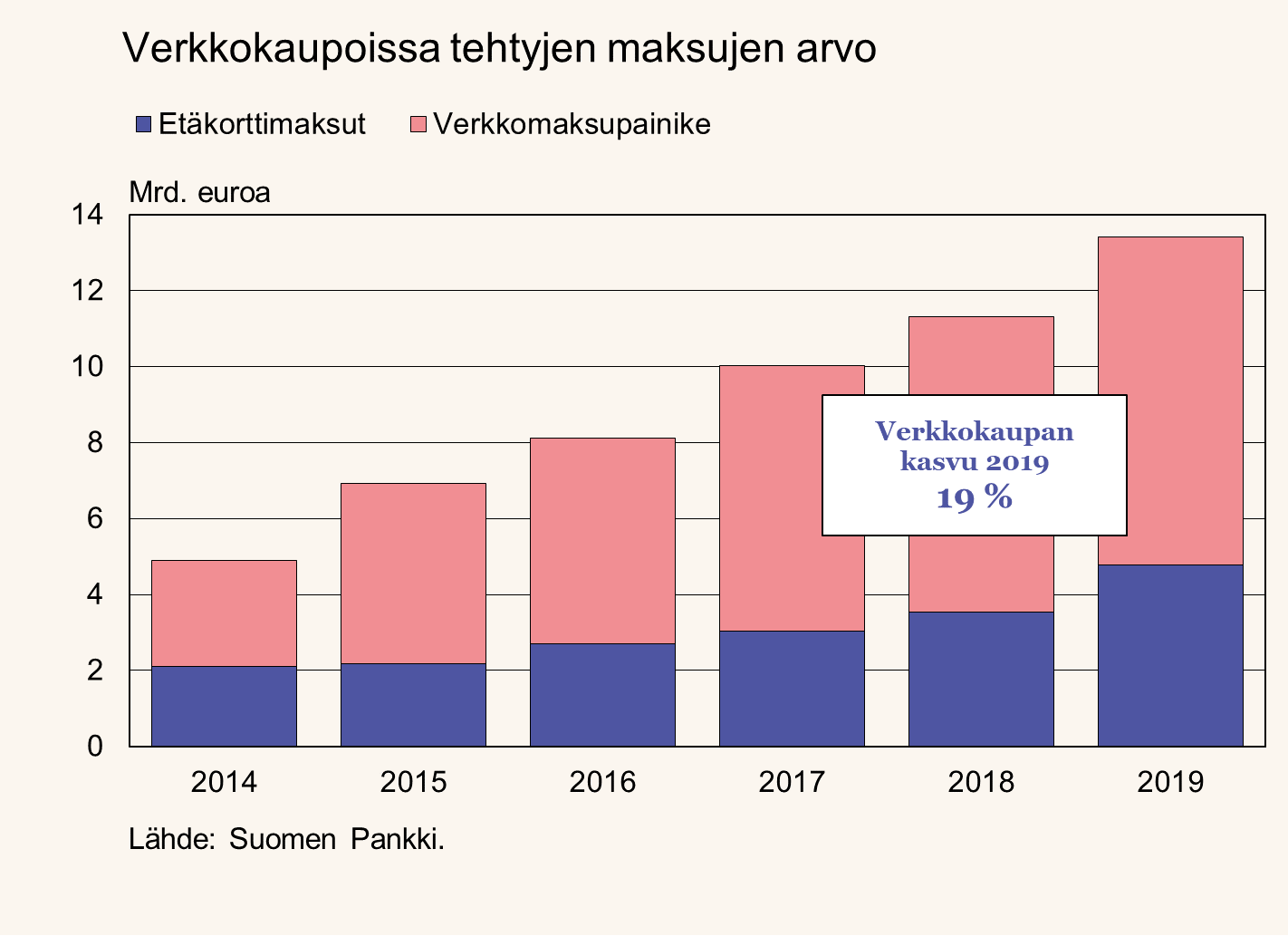

Verkkokauppamaksujen kokonaisarvo kasvoi lähes viidenneksellä [3]

Lähimaksujen lisäksi myös korteilla tehdyt etämaksut kasvoivat huomattavasti. Etäkorttimaksuilla tarkoitetaan korttimaksuja, jotka on käynnistetty tietokoneella tai mobiililaitteella[4]. Vuonna 2019 niiden arvo kasvoi edellisvuodesta yli kolmanneksella eli 4,8 mrd. euroon. Suurin osa verkko-ostoksista maksetaan kuitenkin edelleen pankkien tarjoamilla verkkomaksupainikkeilla eli tilisiirtoina pankkitunnuksia käyttäen. Verkkomaksupainikkeilla käynnistettyjä maksuja tehtiin 8,6 mrd. euron edestä vuonna 2019, mikä on 11 % enemmän kuin edellisvuonna. Näiden perusteella verkkokaupoissa tehtyjen maksujen yhteenlaskettu arvo nousi 13,4 mrd. euroon vuonna 2019 ja kasvua oli lähes 19 % vuodesta 2018 (kuvio 2). Tästä etäkorttimaksujen osuus oli noin 36 % ja verkkomaksupainikkeella tehtyjen maksujen osuus 64 %[5]. Verkkomaksupainikkeella tehtyjen maksujen osuus kuitenkin laski 5 prosenttiyksikköä edellisvuodesta.

Suomalaiset nostivat yli 13 mrd. euroa käteistä

Vuonna 2019 käteistä nostettiin yhteensä arviolta 13,2 mrd. euroa eli keskimäärin noin 2 400 euroa suomalaista kohti. Tämä on lähes 9 % vähemmän kuin edellisvuonna. Eniten käteistä nostettiin pankkiautomaateista: suomalaisilla korteilla käteistä nostettiin automaateista 10,9 mrd. euroa, mikä oli 83 % kaikista käteisnostoista (kuvio 3). Tämän lisäksi käteistä nostettiin vuonna 2019 pankkikonttoreista 2,1 mrd. euroa[6] ja 0,2 mrd. euroa kauppojen kassoilta. Suomen Pankin kuluttajakyselyn mukaan noin 7 % suomalaisista käytti käteistä pääasiallisena maksuvälineenään päivittäistavaroiden ostamiseen vuonna 2019 ja noin 9 % ilmoitti käyttävänsä yhtä usein sekä käteistä että korttia .

Sähköisten maksutapojen ja verkossa ostamisen yleistyessä käteisen nostaminen ja samalla sen käyttäminen ovat vähentyneet tasaista tahtia viime vuosina. Ensi vuoden maksuliiketilastoista selviää, onko koronaviruspandemia osaltaan voimistanut tätä ilmiötä. Käteistä käytetään kuitenkin vielä varsin paljon, ja osalle kuluttajista se on ainoa mahdollinen maksutapavaihtoehto, joten käteisen katoaminen ei vielä ole näköpiirissä.

Lisätietoja antavat:

Meri Sintonen, p. 09 183 2247, meri.sintonen(at)bof.fi

Jenna Björklund, p. 09 183 2547, jenna.bjorklund(at)bof.fi

[1] Muut maksut koostuvat suoraveloituksista, maksumääräyksistä/rahansiirroista, sekeistä ja sähköisellä rahalla (e-raha) suoritetuista maksuista.

[2] 50 euroa on suurin mahdollinen summa, jonka Euroopan pankkiviranomainen tällä hetkellä yksittäiselle kortilla tehdylle lähimaksulle hyväksyy.

[3] Verkkokauppamaksuja koskevat tilastot sisältävät vain kortilla ja verkkomaksupainikkeella maksetut verkko-ostokset. Luvut eivät sisällä erilaisilla lasku- ja osamaksuratkaisuilla maksettuja verkko-ostoksia.

[4] Etäkorttimaksut sisältävät muut kuin NFC-teknologialla käynnistetyt mobiilimaksut, jotka luokitellaan lähimaksuiksi. NFC-teknologialla toteutettuja maksusovelluksia ovat mm. Apple Pay, Google Pay ja kotimainen Pivo.

[5] Etäkorttimaksut sisältävät myös muita kuin verkkokauppaan liittyviä mobiilimaksuja, kuten henkilöiden välisiä maksuja. Todellisuudessa korttimaksujen osuus verkkokauppamaksujen arvosta on siis hieman esitettyä pienempi ja vastaavasti verkkomaksupainikkeella tehtyjen maksujen osuus hieman esitettyä suurempi.

[6] Perustuu Suomen Pankin laskelmiin.