Tuomas Välimäki: Maksamisen murros, Helsinki 28.11.2018

Johtokunnan jäsen Tuomas Välimäki

Suomen Pankki

Taloustoimittajat ry:n vierailu Suomen Pankkiin

Helsinki, 28.11.2018

Maksamisen murros

Hyvät taloustoimittajat, tervetuloa Suomen Pankkiin.

Meillä on pankissa uusi miehitys. Me kaikki kolme johtokunnan jäsentä olemme aloittaneet uusissa rooleissamme heinäkuussa tai sen jälkeen. Tällä miehityksellä haluamme jatkaa pankin menestyksekästä toimintaa, mutta samalla me pyrimme myös tuomaan tuoreutta organisaatioomme. Muutoskohdat on syytä käyttää tilaisuuksina päivittää vakiintuneita ajatusmalleja ja toimintatapa. Paikoilleen pysähtynyt kivi sammaloituu varmuudella myös keskuspankissa.

Syys-lokakuun aikana tehdyn strategiavalmistelun pohjalta päätimme vahvistaa erityisesti niitä pankin toiminnan osa-alueita, joille digitalisaatio on tuonut ja tulee jatkossa tuomaan kasvavia vaatimuksia.

Pankin tietovarantoja ja -järjestelmien kehitystä ohjataan jatkossa yhtenä kokonaisuutena, ja tämä toiminto keskitetään uudelle tietohallinto-osastolle. Tämä ei suinkaan tarkoita sitä, että kuvittelisimme pääsevämme digitalisaation kyytiin ”kasaamalla nörtit kokoon” ja jatkamalla muutoin vanhaan malliin. Ei todellakaan. Muutoksella haluamme varmistaa, että meillä on kriittisen massan ylittävä asiantuntijajoukko, joka kykenee antamaan riittävän teknisen ja intellektuaalisen tuen sille, että pystymme uudistamaan koko pankin toiminnan kohtaamaan ajan, jolloin datamassat kasvavat eksponentiaalisesti ja analyysi vaatii uudenlaista välineistöä.

Tässä muutoksessa pyrkimyksemme ei suinkaan ole keskittää huomiota keittiökoneisiin. Emme myöskään pyri hankkimaan uusia välineitä keittääksemme lisää soppaa. Me haluamme tehdä parempaa keittoa. Eli tulevaisuudessa tämän muutoksen onnistuneisuutta pitää mitata samoin kuin kaiken muunkin toimintamme: meidän pitää pystyä parantaa rahapoliittisen ja talouskehitykseen liittyvän analyysimme laatua sekä saamaan parempaa tietoa rahoitusvakauteen kohdistuvista riskeistä.

Toinen keskeinen muutoksemme liittyy maksamiseen – sen reaaliaikaistumiseen, keskuspankkirahalla tapahtuvan maksamisen tukemiseen ja riittävien käteispalveluiden turvaamiseen. Keskitämme kaikki maksamisen kehittämiseen liittyvät toiminnot sekä käteishuollon uudelle maksujärjestelmät -osastolle.

Maksaminen on yhteiskunnan perustoiminto, joka löytyy käytännössä kaiken taloudellisen toiminnan takaa. Mobiili-internet ja erilaiset applikaatiot yhdistettynä sääntelymuutoksiin tuovat maksamiseen kehityssuuntia, joita meidän maksujärjestelmien yleisvalvojana on arvioitava tarkkaan. Havaitut ongelmat on kyettävä nostamaan nopeasti esiin, jotta käytössämme olevat maksu- ja selvitysjärjestelmät toimivat luotettavasti ja tehokkaasti.

Samaan aikaan keskuspankin on huolehdittava tehtävästään käteisen liikkeeseen laskijana ja rahahuollon keskeisenä toimijana. Sähköisen maksamisen yleistyessä käteispalveluiden kysyntä on tasaisesti vähentynyt koko 2000-luvun ajan.

Laskeva kysyntä johtaa palveluntarjonnan supistumiseen. Olemme saaneet useita kanavia pitkin tietoa siitä, että käteispalveluiden supistuminen on tapahtunut monin paikoin liian nopeasti. Osa kansalaisista on jäänyt ilman tarvitsemiaan palveluita.

Tällä hetkellä käteistä nostetaan Suomessa pääasiassa käteisautomaateista. Jopa 96 prosenttia kaikista käteisnostoista tapahtuu automaateilta. Käteispalveluita tarjoavien pankkikonttoreiden lukumäärä on supistunut voimakkaasti, ja jäljellä olevissa paikoissakin palvelua tarjotaan usein varsin rajoitetusti.

Pienempiä käteisnostoja voi tehdä monessa kaupassa kassalla ostosten yhteydessä. Palvelu ei kuitenkaan ole vielä yleisesti kaikkien kauppojen tarjonnassa, eivätkä kaikki palvelua tarjoavat kauppaketjut suinkaan tarjoa sitä kaikkien pankkien asiakkaille. Tämä saattaakin olla yksi syy siihen, ettei palvelu ole vielä laajasti yleistynyt Suomessa, eikä se myöskään ole korvannut muiden käteispalveluiden supistumista.

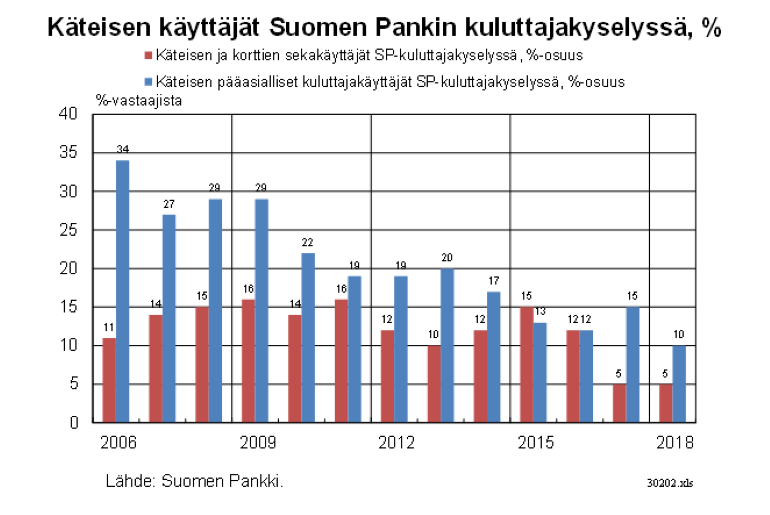

Käteisen käyttö ja tarve on kuitenkin edelleen merkittävä. Keskuspankin tekemien selvitysten mukaan maksutapahtumista 25–50 prosenttia tehdään edelleen käteisellä, kaupan tai palvelun tyypistä riippuen. Vaikka suurin osa meistä maksaa käteisellä silloin tällöin, reilu 10 prosenttia suomalaisista kertoo käteisen edelleen olevan heidän pääasiallinen maksutapansa.

Osuus on toki pienentynyt kymmenessä vuodessa kolmannekseen, mutta luvun takana on edelleen merkittävä määrä kansalaisia. Eikä kyse suinkaan ole vain vanhusväestöstä tai erityisryhmistä. Myös nuoremmat, erityisesti taloutensa hallinnan kanssa kamppailevat nuoret tarvitsevat käteistä.

Käteispalveluiden saatavuutta varmistaa Suomessa kaksi viranomaista, Finanssivalvonta ja Suomen Pankki. Finanssivalvonta arvioi vuosittain, miten peruspankkipalveluiden saatavuus ja kohtuuhintaisuus toteutuu. Fivan uusin arvio[1] julkaistiin viikko sitten maanantaina, 19.11. Finanssivalvonta näkee, että peruspankkipalveluita on pääsääntöisesti hyvin saatavilla, vaikka kaikkien asiakasryhmien asiointimahdollisuudet eivät toteudukaan parhaalla mahdollisella tavalla. Erityisesti konttoripalveluista riippuvaisten asiakkaiden tilanne on vaikeutunut, kun pankkien konttoriverkosto on harventunut ja käteispalveluiden tarjontaa on rajoitettu.

Uusi käteisautomaattiverkko on jossain määrin lisännyt asiakkaiden käytössä olevien automaattien määrää, mutta suurimmaksi osaksi uusi toimija on korvannut Automatian Otto-automaatteja.

Nykyisin käteispalvelut ovat useimmiten rajoitetusti maksullisia. Toisin sanoen asiakkaat voivat nostaa tililtään käteistä 3–5 kertaa kuukaudessa ilmaiseksi. Kaksi pankkia veloittaa kuitenkin maksun kaikista käteisnostoista. Lisäksi käteisen tallettamisen maksullisuus on yleistä.

Fine on viranomaisten ja finanssisektorin sopimuspohjainen vakuutus- ja rahoitusasioiden neuvonta- ja riidanratkaisuorganisaatio. Se ylläpitää Finanssivalvonnan tuottamaa peruspankkipalveluiden vertailusivustoa[2]. Sivustolla on mahdollisuus verrata paitsi eri pankkien palveluistaan perimiä maksuja myös palveluiden saatavuutta alueittain. Sivusto on erittäin hyödyllinen niin valveutuneille kuluttajille kuin viranomaisillekin.

Myös Suomen Pankilla on lakisääteinen velvollisuus osallistua Suomen rahahuoltoon. Olemme seuranneet ja arvioineet käteispalveluiden, niin käteisen nosto- kuin talletusmahdollisuuksien kehittymistä jo pitkään ja hakeneet keinoja varmistaa, että suomalaisilla yksityishenkilöillä ja yrityksillä on käytössään riittävät käteispalvelut asuinpaikasta tai tilipankista riippumatta.

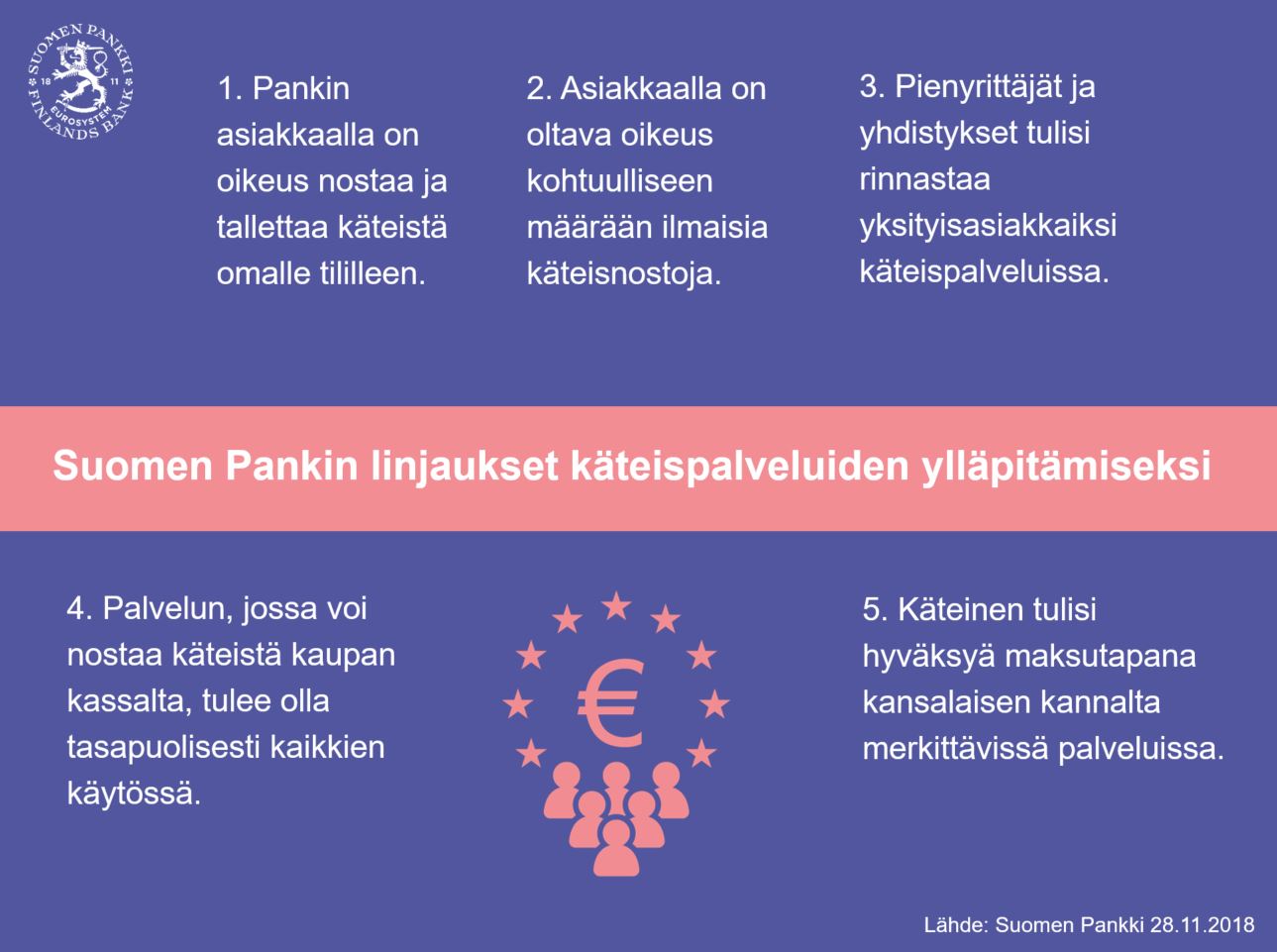

Viime aikoina olemme valmistelleet periaatteita, joiden mukaisesti toimimme ja vaikutamme käteispalveluiden kehitykseen. Näillä linjauksilla me myös tuemme Finanssivalvontaa sen arvioidessa peruspankkipalveluiden toteutumista. Periaatteita on viisi, joista kolme kohdistuu tilipankkeihin ja kaksi kauppaan sekä muihin palveluntarjoajiin.

Ensinnäkin, pankit ovat luottolaitoslain mukaan velvollisia huolehtimaan asiakkaidensa peruspankkipalveluiden toteutumisesta. Oikeus nostaa ja tallettaa käteistä tililleen on yksi peruspankkipalveluista. Käytännössä tämä tarkoittaa käteisnostojen osalta sitä, että vaikka kauppa oston yhteydessä mahdollistaisikin käteisnoston johonkin summaan asti, palvelu ei kuitenkaan korvaa peruspankkipalveluksi tarkoitettua käteisnostomahdollisuutta. Jos pankki ei itse tuota tätä palvelua, sen on vähintäänkin sopimusteitse varmistettava, että asiakkailla on riittävät palvelut käytössään.

Toiseksi, asiakkailla on oltava oikeus tehdä tililtään kohtuullinen määrä ilmaisia käteisnostoja. Kohtuullisuus voi tarkoittaa eri ihmisille eri asioita, mutta kyllä esim. kertaa viikossa voi helposti pitää tiheytenä, jolla tallettajan pitäisi voida nostaa tililtään rahaa ilman maksua.

Miksi tämä on tärkeää? Ihmisellä täytyy olla oikeus omiin rahoihinsa. Jos edellytämme lakisääteisesti, että palkat ja etuudet maksetaan pankkitilille, täytyy ihmisen saada ne sieltä haltuunsa muutenkin kuin kuluttamalla. Pankkitilillä olevat varat ovat juridisesti pankin velkaa asiakkaalle – velan perimisestä ei kai pitäisi joutua maksamaan.

Puhuessani käteisnostojen maksuttomuuden puolesta minä en ole lobbaamassa meidän päätuotteemme – käteisen – puolesta. Miksen? Eikö käteisen maksuttomuus lisää käteisen käyttöä, ja siten tuotteemme kysyntää? Ei – ei, ainakaan välttämättä.

Jos käteisnostot tulevat laajasti maksullisiksi, on hyvin todennäköistä, että ihmiset nostavat tililtään yhdellä kertaa aiempaa huomattavasti suurempia summia, esimerkiksi koko kuukauden tai jopa useamman kuukauden tarpeen. Tämä puolestaan kasvattaisi liikkeessä olevan setelistön määrää. Kun lompakoissa ja kodeissa pidettävä rahamäärä kasvaa, lisääntyy myös huoli ryöstöistä ja varkauksista. Lisäksi ”patjan alla” pidettävä raha on poissa pankkitalletuksista eli pankkien rahoituspohjasta. Toivottavasti pankit huomioivat tämän, kun määrittävät käteiseen liittyviä maksujaan.

Kolmas linjauksemme koskee sitä, että pienyritykset ja yhdistykset tulisi rinnastaa ensisijaisesti yksityisasiakkaisiin käteispalveluissa. Nykyisen lain tulkinnan mukaan kuluttaja-asiakkaaksi rinnastetaan yrittäjä, jonka tilitapahtumista alle puolet liittyy yritystoimintaan. Jos pieneltä kioski- tai toriyrittäjältä peritään korkeita, isoille yrityksille mitoitettuja kustannuksia käteiskassan tallettamisesta, riski harmaaseen talouteen voi kasvaa. Anekdoottina mainittakoon, että on ollut hämmentävää lukea uutisia siitä, miten iso osa seurakunnan kolehdista voi mennä pankin palvelumaksuihin.

Mainitsin aiemmin, että monista päivittäistavarakaupoista on mahdollista nostaa käteistä ostosten yhteydessä, jos kaupan vaihtokassassa on riittävästi rahaa tätä varten. Monella pienellä paikkakunnalla tämä voi olla asukkaiden arkea helpottava palvelu, kun pankkiin tai automaatille on pitkä matka. Lisäksi kauppa voi tällä toiminnalla säästää käteisen käsittelykuluissaan. Käteistä kaupan kassalta -palvelu ei kuitenkaan toteudu tasapuolisesti, jos kaikki päivittäistavarakaupan toimijat eivät toteuta palvelua samalla tavalla.

Neljäs linjauksemme liittyykin siihen, että käteistä kaupan kassalta tulisi olla tasapuolisesti kaikkien asiakkaiden saatavilla.

Vähittäiskauppa on meillä hyvin keskittynyttä. Jos ja kun yksi suuri toimija valitsee toteutustavan, joka sulkee useimpien pankkien tiliasiakkaat palvelun ulkopuolelle, ei käteistä kaupan kassalta -palvelu tosiasiallisesti voi täydentää käteispalveluita haja-asutusalueilla.

Viidentenä periaatteena näemme, että käteismaksu tulisi hyväksyä yhdeksi maksutavaksi ainakin silloin, kun kyseessä on kansalaisten hyvinvoinnin kannalta merkittävä palvelu. Käteinen on laillinen maksuväline, joka siirtää rahan reaaliajassa maksajalta maksun saajalle ilman sähköisiä laitteita, järjestelmiä tai provisioita. Näin se kirittää yksityisen sektorin tuottamia maksupalveluita. Lisäksi käteinen on edelleenkin yleisesti käytetty maksutapa ja ainoa varajärjestely sähköisen maksamisen vakavissa häiriöissä.

Suomessa vallitsevan käytännön mukaan kauppa voi valita ne maksutavat, jotka se hyväksyy, kunhan ilmoittaa asiasta selkeästi asiakkaille ennen kuin he tekevät ostopäätöksensä. Käteismaksusta kieltäytyminen ei aiheuta kenellekään liiallista haittaa, jos kyseessä on vaikkapa jokin hipsterikahvila Kalliossa. Mutta mikäli paikkakunnan ainoa apteekki päätyy samaan, ihmisten turvallisuus ja tasapuoliset edellytykset toimia vaarantuvat.

Suomi ei ole ainoa maa, jossa käteispalveluiden kehitystä seurataan jonkin asteisella huolella. Kaikki pohjoismaat, Viro ja Hollanti ovat tilanteessa, jossa käteisen käytön supistuminen on johtanut käteispalveluiden voimakkaaseen supistumiseen. Kukin maa pohtii mahdollisuuksia vaikuttaa kansalaisten ja yritysten saamaan palveluun omista lähtökohdistaan. Mm. Ruotsissa parlamentaarinen Riksbankskommitté selvittää keskuspankin ja pankkien roolia käteishuollossa. Sen väliraportti viime kesältä linjaa keinoja, joilla tilipankit velvoitettaisiin huolehtimaan asiakkaidensa käteispalveluista nykyistä paremmin. Vastaavaa sääntelyä on jo voimassa Norjassa.

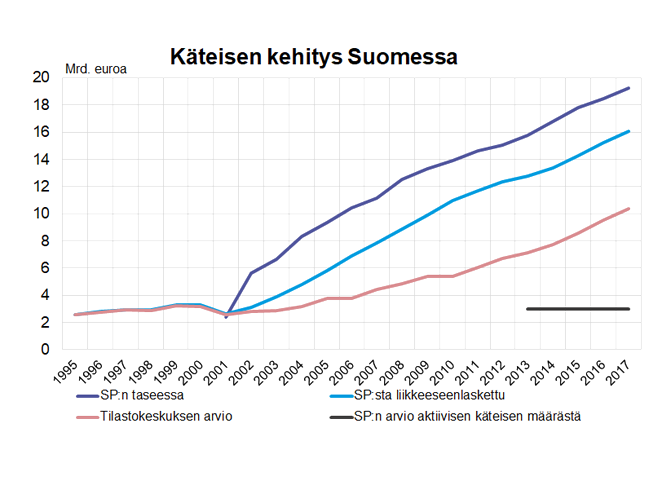

Muista Pohjoismaista poiketen meillä Suomessa eurokäteinen on jokaisen lompakossa oleva konkreettinen muistutus Euroopan sisämarkkinoista. Eurokäteinen yhdistää suomalaiset ja muut euroalueen asukkaat, jotka matkustavat ja haluavat käydä kauppaa keskenään. Eurokäteinen ei ole hiipumassa. Euroja on liikkeessä enemmän kuin koskaan, Suomen Pankin liikkeeseen laskema rahamäärä on suurempi kuin koskaan eikä Suomessa pyörivä käteismääräkään ole kääntynyt laskuun.

Summa summarum: vaikka maksaminen muuttuu, uutiset käteisen kuolemasta ovat vahvasti ennenaikaisia. Me keskuspankissa pyrimme vaikuttamaan maksu- ja käteispalveluiden kehittymiseen mm. maksuneuvoston kautta sekä tekemällä yhteistyötä Finanssivalvonnan kanssa.

Toivottavasti käteispalveluiden kehitys meillä huomioi riittävästi kaikkien kansalaisten ja yritysten mahdollisuuden käyttää halutessaan myös käteistä. Muussa tapauksessa asia saattaa päätyä kuten Ruotsissa lainsäätäjien ratkaistavaksi.

[1] https://www.finanssivalvonta.fi/kuluttajalle/peruspankkipalvelut/