Suomeen rekisteröidyt sijoitusrahastot keräsivät uusia sijoituksia vuonna 2016 nettomääräisesti noin 4,1 mrd. euroa. Edellisen vuoden osakemarkkinaheilahtelut näkyivät rahastosijoitusten vähäisyytenä vielä vuoden 2016 alussa, mutta maaliskuusta lähtien suomalaisiin sijoitusrahastoihin tehdyt merkinnät pääosin ylittivät niihin kohdistuneet lunastukset.

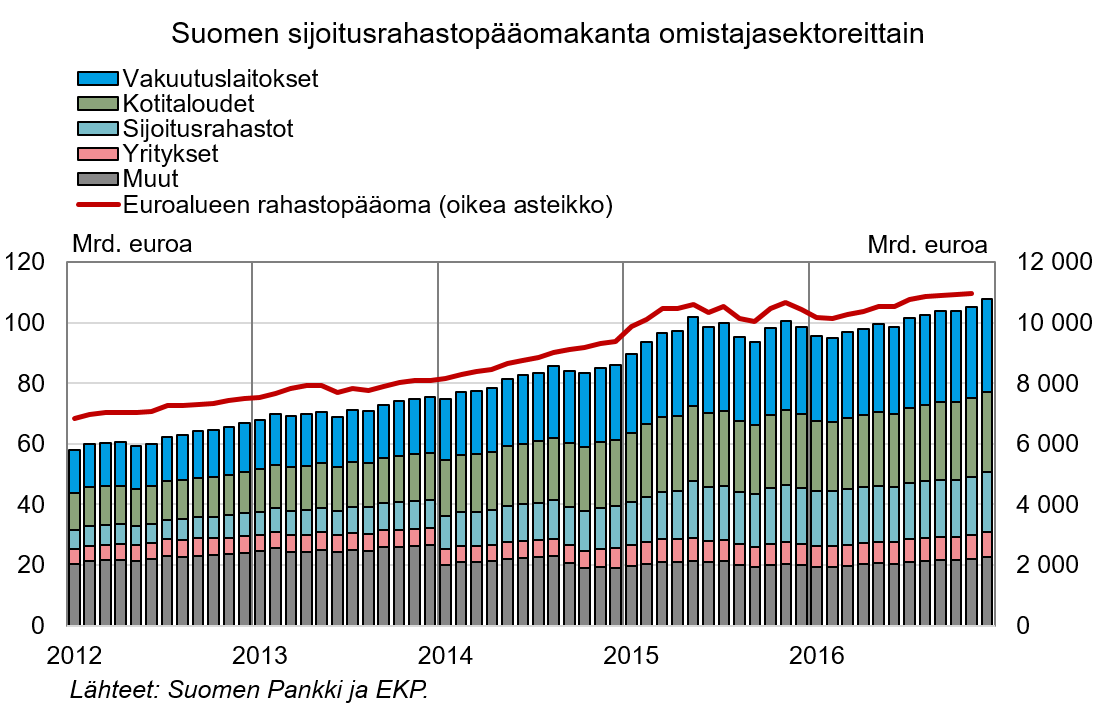

Eniten rahastosijoituksiaan vuoden aikana lisäsivät kotitaloudet, nettomääräisesti 1,2 mrd. euroa, ja toiseksi eniten yritykset, noin 1 mrd. euron verran.

Myös kuukausittaiset arvostusmuutokset alkoivat huhtikuusta lähtien kehittyä selvästi positiivisiksi, mikä kasvatti rahastopääomakantaa vuoden aikana yhteensä 5,2 mrd. euroa. Vuoden lopussa Suomen sijoitusrahastopääomakannan arvo oli 107,9 mrd. euroa.

Kiinteistösijoitukset kasvoivat voimakkaasti

Ennätyksellisen matalaksi painunut korkotaso on kannustanut rahastosijoittajia etsimään entistä parempituottoisia ja suurempiriskisiä kohteita. Suomessa tämä näkyi vuonna 2016 erityisesti kiinteistörahastosijoitusten huomattavana kasvuna.

Kiinteistösijoitusrahastot vastaanottivat uusia merkintöjä vuoden aikana nettomääräisesti noin miljardi euroa, minkä lisäksi osa niistä rahoitti sijoituksiaan velkarahalla. Näiden rahastojen sijoitusvarat kasvoivatkin edellisvuotiseen nähden lähes 70 % ja olivat vuoden lopussa 3,4 mrd. euroa.

Avoimesti markkinoitavien sijoitusrahastojen ohella merkittäviä kiinteistösijoittajia Suomessa ovat ns. suljetut kiinteistörahastot. Niiden hallinnoimien varojen arvo oli syyskuun 2016 lopussa 4,8 mrd. euroa.

Sekä avointen että suljettujen kiinteistörahastojen varoista yli 80 % on sijoitettu Suomeen.

Yritysten osuus sijoituksista kasvoi, muun euroalueen pankkien väheni

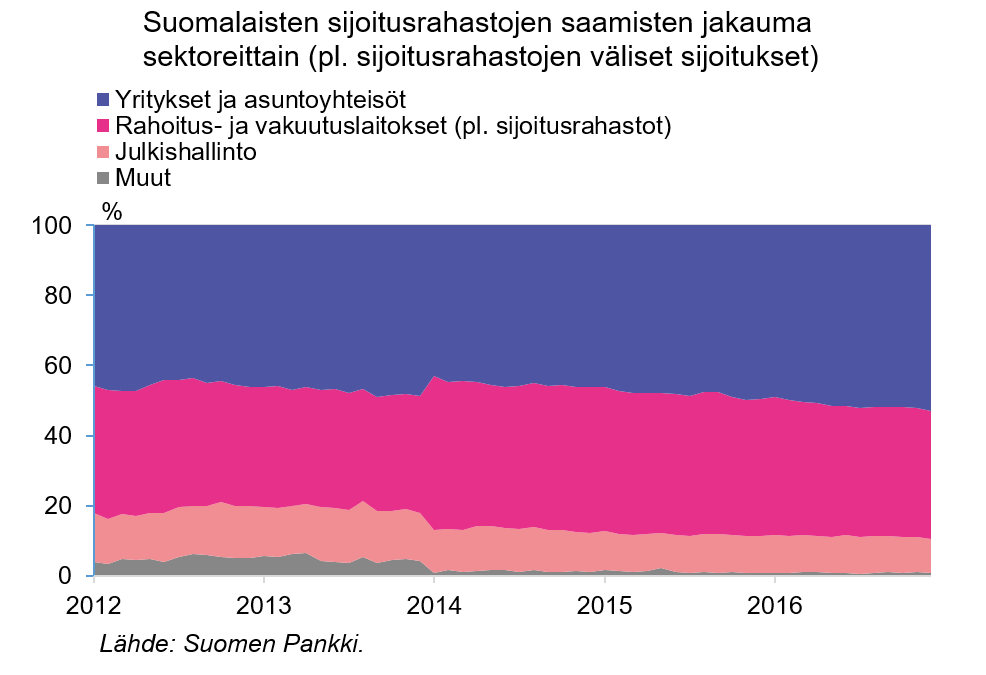

Euromääräisesti eniten uusia rahastosijoituksia tehtiin vuonna 2016 pitkän koron rahastoihin, nettomääräisesti lähes 2 mrd. euroa. Näistä sijoituksista suurin osa kanavoitui suomalaisten ja ruotsalaisten yritysten liikkeeseen laskemiin velkapapereihin.

Osakerahastoihin tehtiin uusia rahastosijoituksia nettomääräisesti 0,7 mrd. euroa. Niin ikään näistä suurin osa kanavoitui yrityksiin.

Uutisointi joidenkin euromaiden pankkien ongelmista näkyi suomalaisrahastoissa lähinnä muun euroalueen pankkisektorin painon aktiivisena vähentämisenä, mutta samanaikaisesti Suomen pankkisektorin painoa rahastosalkuissa lisättiin selvästi.

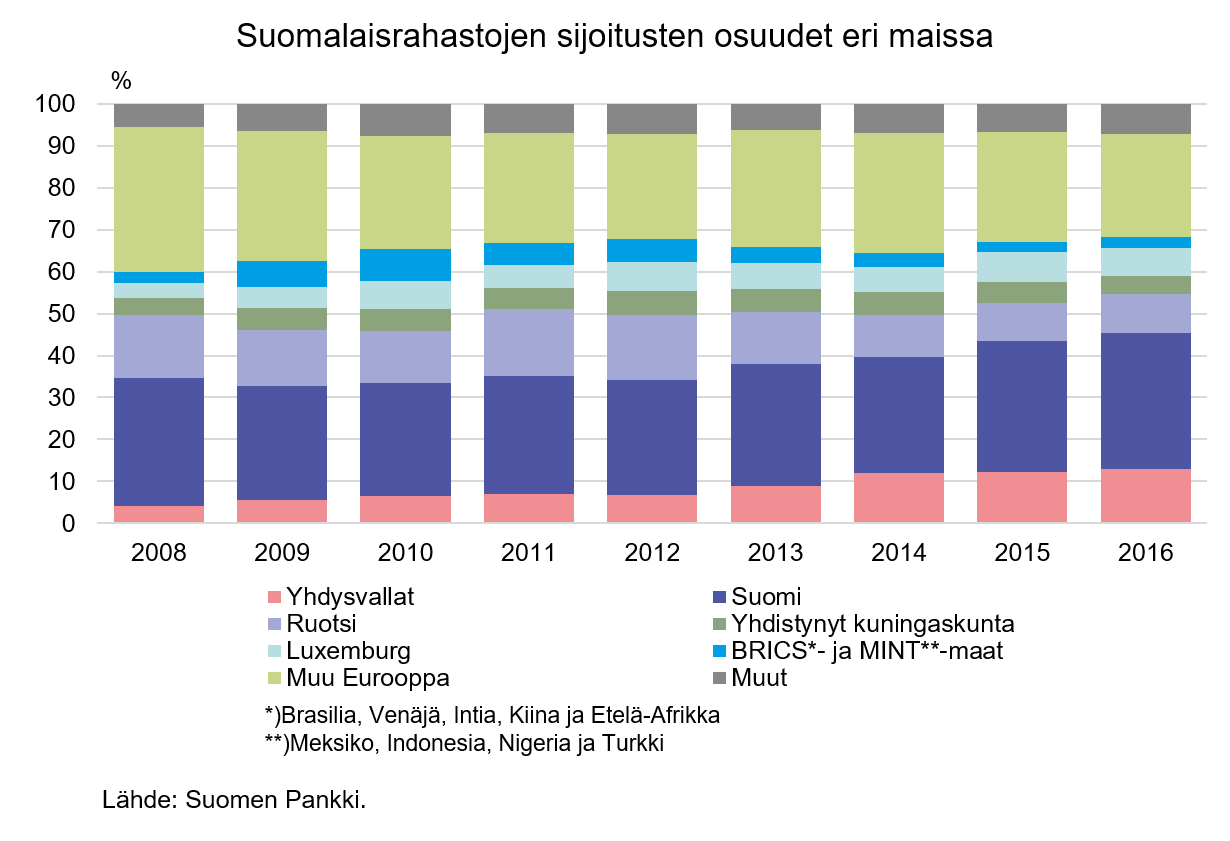

Suomen ja Yhdysvaltojen osuus kasvoi, Britannian väheni

Suomeen tehtyjen sijoitusten paino rahastosalkuissa kasvoi vuoden aikana 32,5 prosenttiin (+1,4 prosenttiyksikköä). Tätä selittävät ennen kaikkea rahastoihin tehdyt uudet sijoitukset, joista Suomeen vuoden 2016 mittaan kanavoitui noin 60 % (2,6 mrd. euroa), sekä osakkeiden kallistuminen.

Yhdysvaltoihin tehtyjen sijoitusten osuus kasvoi vuoden aikana 13 prosenttiin (+0,7 prosenttiyksikköä). Keskeisin selittävä tekijä oli lähes läpi vuoden jatkunut osakekurssien nousu. Lisäksi maan keskuspankin joulukuun koronnostoa edeltänyt ja sitä seurannut dollarin vahvistuminen kasvatti sijoitusten euromääräistä arvoa.

Sekä Suomeen että Yhdysvaltoihin suunnattujen sijoitusten osuudet ovat kasvaneet useamman vuoden ajan. Suomeen tehtyjen sijoitusten osuuden suurenemista kuitenkin selittää merkittävissä määrin suomalaisrahastojen keskinäisten sijoitusten kasvu.

Britanniaan tehtyjen sijoitusten osuus supistui 4,2 prosenttiin (–0,82 prosenttiyksikköä) vuonna 2016. Noin puolet tästä selittyy sijoitusten lunastuksilla ja puolet sitä kautta, että kesän uutisia Britannian EU-erosta seurasi punnan heikkeneminen suhteessa euroon.

Vähenemisestään huolimatta Britanniaan suunnattujen sijoitusten osuus oli vuoden 2016 lopussa kutakuinkin edellisvuosien keskimääräisellä tasollaan.

Keskeisiä Suomeen rekisteröityjä sijoitusrahastoja koskevia ennakkotilastotietoja

- Sijoitusrahastojen rahasto-osuusvelan jakautuminen omistajasektoreille

- Sijoitusrahastojen arvopaperisaamiset alueittain

- Sijoitusrahastojen arvopaperisaamiset vaateittain, alueittain ja sektoreittain

Lisätietoja antavat

Topias Leino, puh. 010 831 2315, sähköposti: topias.leino@bof.fi

Tommi Aarnio, puh. 010 831 2480, sähköposti. tommi.aarnio@bof.fi.

Seuraava sijoitusrahastotiedote julkaistaan 2.5.2017 klo 13.