Lainamuotoista joukkorahoitusta välitettiin yrityksille huippuvuotta 2021 vähemmän

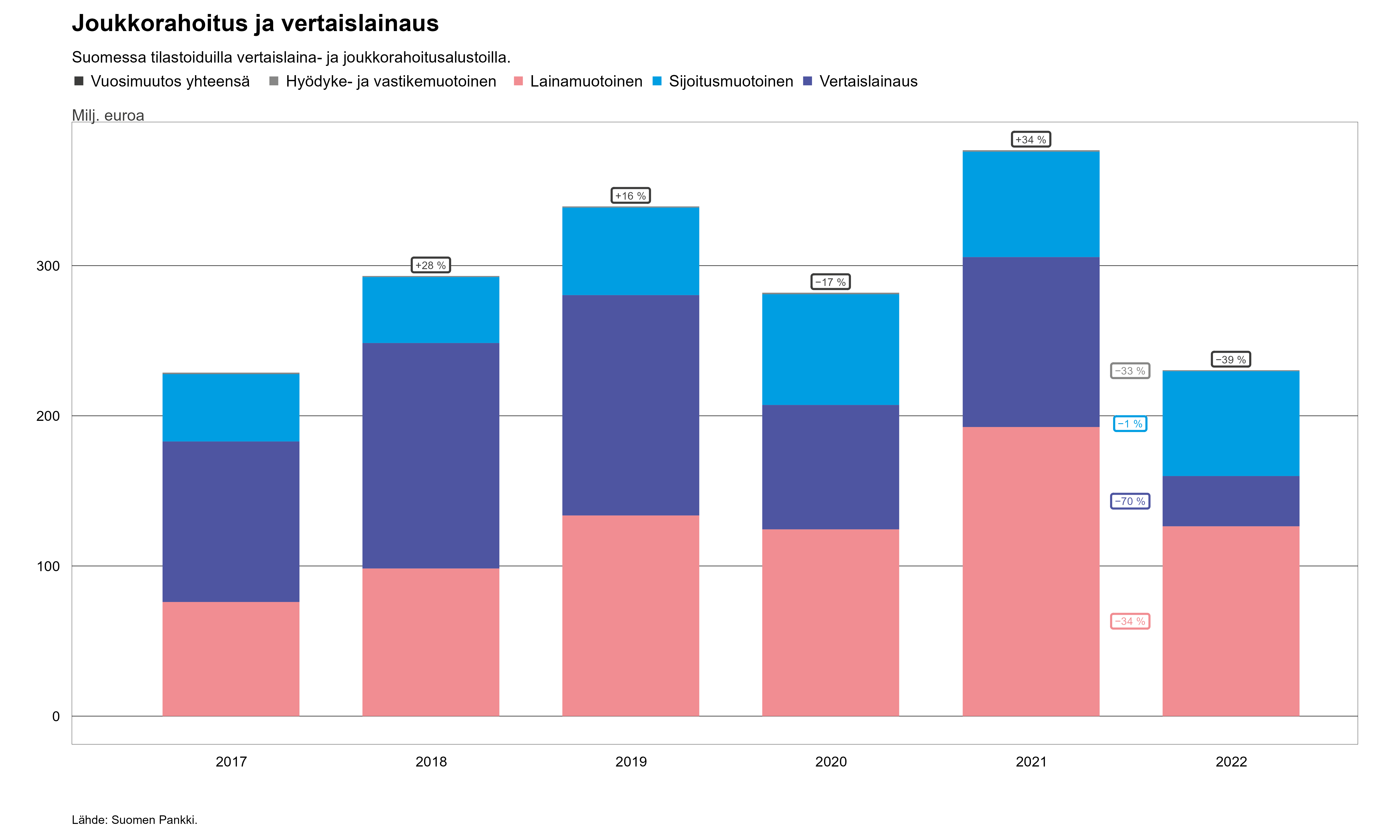

Lainamuotoista joukkorahoitusta välitettiin vuonna 2022 suomalaisille yrityksille 126,4 milj. euron arvosta. Tämä on noin 34 % vähemmän kuin huippuvuonna 2021. Määrä oli vuonna 2022 lähellä vuosina 2017–2022 keskimäärin välitettyä 125,2:ta milj. euroa.

Samanaikaisesti rahoitettujen projektien määrät ovat kasvaneet huomattavasti. Vuonna 2022 onnistuneita rahoitusprojekteja toteutettiin runsaat 26 100, kun vuonna 2021 vastaava luku oli runsaat 17 200. Lainamuotoisessa joukkorahoituksessa[1] keskimääräiset lainakoot pienenivät selvästi vuodesta 2021.

Välitettyjen lainojen keskimääräinen todellinen vuosikorko nousi hieman vuoden takaisesta (9,0 %) ja oli 10,6 % vuonna 2022. Lainojen keskimääräinen maturiteetti pidentyi vuodesta 2021 noin 5 kuukautta ja oli noin 18 kuukautta vuonna 2022. Siitä huolimatta keskimäärinen maturiteetti oli selvästi lyhyempi kuin luottolaitosten yrityksille myöntämissä enintään 50 000 euron lainoissa, joiden keskimääräinen maturiteetti oli noin 43 kuukautta vuonna 2022.

Sijoitusmuotoista joukkorahoitusta nostettiin lähes saman verran kuin vuosi aiemmin

Sijoitusmuotoisena joukkorahoituksena välitetyn rahoituksen määrä pysyi jokseenkin samana verrattuna edelliseen vuoteen 2021. Sijoitusmuotoista joukkorahoitusta välitettiin 69,8 milj. euron arvosta kotimaisille rahoituksen hakijoille eli 0,4 milj. vähemmän kuin vuonna 2021. Rahoitettujen kohteiden määrät ovat myös pienentyneet. Vuonna 2022 toteutettiin yhteensä 17 rahoituskierrosta, kun vuotta aiemmin kierroksia toteutettiin onnistuneesti 26. Samaan aikaan rahoitetut hankkeet ovat olleet keskimäärin suurempia.

Yksityishenkilöille myönnettyjen vertaislainojen määrä väheni huomattavasti

Vuoden 2022 aikana suomalaisille kuluttajille välitettiin vertaislainoja 33,5 milj. euron arvosta, mikä oli 70 % vähemmän kuin vuotta aikaisemmin. Tämä on vuodesta 2017 alkavan tilastointihistorian alhaisin määrä. Keskimääräinen välitetty vertaislaina oli vuonna 2022 suuruudeltaan noin 900 euroa, mikä oli 2 800 euroa vähemmän kuin vuonna 2021. Yksityishenkilöille myönnettyjen vertaislainojen rahoituksesta 30 % tulee toisilta kuluttajilta ja jäljelle jäävä osuus muilta sijoittajilta. Rahoituksen osuus toisilta kuluttajilta on pienentynyt viime vuosina; vuonna 2020 toisten kuluttajien osuus oli 53 %.

Yksityishenkilöille välitettyjen lainojen keskikorko laski hieman vuoden takaisesta. Keskimäärin kuluttajat maksoivat ottamistaan lainoista korkoa noin 13,6 % vuonna 2022. Vertaislainamarkkinoiden toimintaolosuhteet ovat tiukentuneet viime vuosina esimerkiksi tilapäisten korkokattojen myötä, joten yhä harvempi yritys enää tarjoaa vertaislainoja Suomessa. Vertaislainoja välittävien yritysten lukumäärä on laskenut koko tilastointihistorian ajan.

Hyödyke- ja vastikemuotoista joukkorahoitusta nostettiin vähän

Hyödyke- ja vastikemuotoista joukkorahoitusta välitettiin Suomessa vähän verrattuna muihin joukkorahoituksen muotoihin. Vuonna 2022 hyödyke- ja vastikemuotoista joukkorahoitusta välitettiin yhteensä 0,7 milj. euron arvosta, mikä on likimain saman verran kuin vuotta aiemmin.

Eri joukkorahoitusmuodoilla välitetyt rahamäärät Suomessa*

|

|

2020, milj. euroa (12 kk:n muutos) |

2021, milj. euroa (12 kk:n muutos) |

2022, milj. euroa (12 kk:n muutos) |

|

Lainamuotoinen joukkorahoitus |

124,4 (−7 %) |

192,5 (55 %) |

126,4 (−34 %) |

|

Sijoitusmuotoinen joukkorahoitus |

73,7 (27 %) |

70,2 (−5 %) |

69,8 (−1 %) |

|

Hyödyke- ja vastikemuotoinen joukkorahoitus |

1,0 (30 %) |

1,0 (−4 %) |

0,7 (−33 %) |

|

Vertaislainaus kuluttajille |

82,8 (−44 %) |

113,2 (37 %) |

33,5 (−70 %) |

|

Yhteensä |

282,0 (−17 %) |

376,9 (34 %) |

230,4 (−39 %) |

* Sisältää kotimaiset rahoituksen hakijat.

Lisätietoja antavat

Usva Topo, puh. 09 183 2056,sähköposti: usva.topo(at)bof.fi,

Tuomas Nummelin, puh. 09 183 2373, sähköposti: tuomas.nummelin(at)bof.fi.

[1] Luvut pitävät sisällään myös laskurahoitukseen välitetyt lainat.