Under det sista kvartalet 2021 lyfte hushållen från övriga finansinstitut[1] andra lån[2] än fordonslån till ett värde av sammanlagt 90 miljoner euro, varav konsumtionskrediterna utgjorde 86 %. Genomsnittsräntan på nya lån var 8,0 %. En femtedel av lånen lyftes från konsumtionskredit- och snabblåneföretag och genomsnittsräntan var över 16 %.

Det utestående beloppet av lån till finländska hushåll beviljade av konsumtionskredit- och snabblåneföretag fortsatte att minska under det sista kvartalet 2021. Vid utgången av december 2021 uppgick utlåningen till något över 200 miljoner euro, när den vid utgången av september 2021 var 220 miljoner euro. Det utestående beloppet av snabblåneföretagens konsumtionskrediter har minskat betydligt efter 2018, varvid snabblåneföretagens lånefordringar på hushållen utgjorde uppskattningsvis 700 miljoner euro. I september 2019 infördes ett räntetak på 20 % för konsumtionskrediter, varefter en del av de företag som beviljar snabblån har upphört med att bevilja nya lån eller helt lagt ner sin verksamhet. Till minskningen i det utestående beloppet inverkar också lån som sålts från balansräkningen. Vid utgången av december 2021 var genomsnittsräntan på konsumtionskredit- och snabblåneföretagens utestående konsumtionskrediter i genomsnitt 39 %[3].

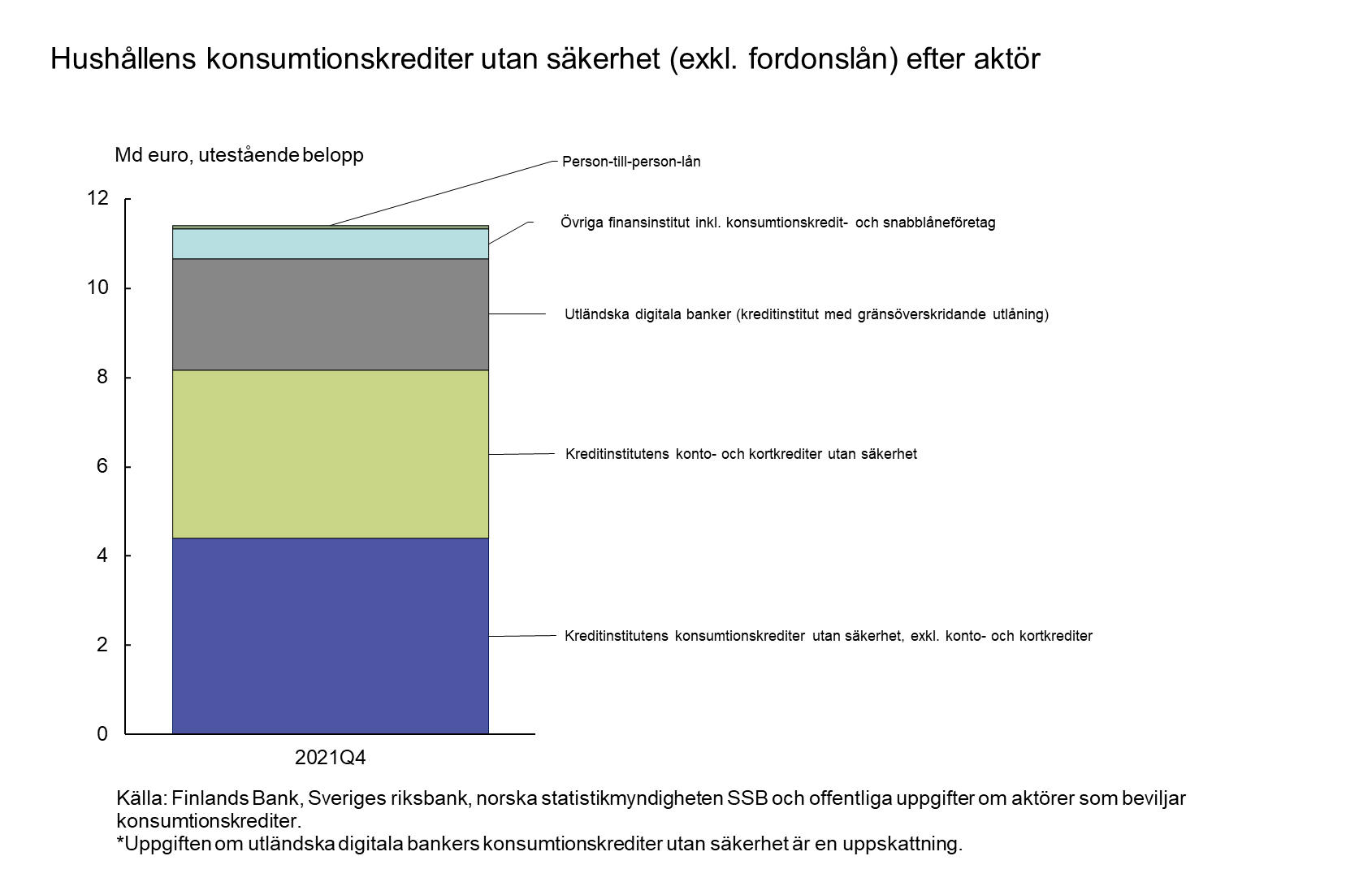

De övriga finansinstitutens andel av konsumtionskrediterna utan säkerhet liten

Vid utgången av 2021 uppgick det utestående beloppet av lån som övriga finansinstitut[1] beviljat finländska hushåll till 5,0 miljarder euro, vilket är 3 % mer än vid motsvarande tidpunkt ett år tidigare. Lånen bestod till övervägande del av konsumtionskrediter. Genomsnittsräntan på utestående konsumtionskrediter sjönk från september och var 4,3 % vid utgången av december 2021. Genomsnittsräntan på de utestående konsumtionskrediterna är något lägre än genomsnittsräntan på konsumtionskrediter beviljade av kreditinstitut med verksamhet i Finland (4,7 %). Den låga genomsnittsräntan på konsumtionskrediter beviljade av övriga finansinstitut förklaras av den stora andelen fordonslån med säkerhet (87 %). Räntorna varierar stort mellan konsumtionskrediter beviljade av olika aktörer och baserat på olika koncept.

Vid utgången av 2021 utgjorde konsumtionskrediter beviljade av övriga finansinstitut 20 % av hushållens samtliga konsumtionskrediter (24,2 miljarder euro). Av hushållens konsumtionskrediter var uppskattningsvis nästan hälften lån utan säkerhet[1]. De övriga finansinstitutens andel av konsumtionskrediterna utan säkerhet är uppskattningsvis betydligt mindre (6 %) än av hela konsumtionskreditstocken.

Av hushållens konsumtionskrediter har nästan en tredjedel tagits för anskaffning av fordon. En ansenlig andel (56 %) av fordonsfinansieringen har beviljats av övriga finansinstitut[2]. Vid utgången av december 2021 utgjorde det utestående beloppet av fordonslån till hushåll beviljade av övriga finansinstitut och kreditinstitut sammanlagt 7,5 miljarder euro.

Lån beviljade till finländska företag och hushåll av övriga finansinstitut, 2021Q4:

|

|

Företagslån (mn euro) |

Hushållslån (mn euro) |

|

Med säkerhet |

1 545 |

4 237 |

|

Utan säkerhet |

3 673 |

736 |

|

Sammanlagt |

5 218 |

4 973 |

Närmare upplysningar lämnas av

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi,

Jaakko Suni, telefon 09 183 2402, e-post: jaakko.suni(at)bof.fi.

Nästa publiceringstillfälle hösten 2022.

Name & Shame-förfarandet:

Företag som med avsikt lämnat sig utanför statistiken över övriga finansinstitut för perioden 2021Q4:

Aasa Oy (2021Q02-2021Q04)

Aputoiminimet / Bifirma / Auxiliary company name:

Aasa Rahoitus

AA-Yleislaina OÜ, Suomen sivuliike (2021Q02-2021Q04)

Creditstar Finland Oy (2021Q4)

Nordfin Capital Oy (2021Q4)

VFS Finland Ab (2020Q04-2021Q04)

Aputoiminimet / Bifirma / Auxiliary company name:

Volvo Kuorma-autorahoitus / Volvo Lastvagnsfinans / Volvo Truck Finance

Volvo Rahoitus / Volvo Finans / Volvo Finance

Volvo Rahoitus Suomi / Volvo Finans Finland / Volvo Finance Finland

[1] Exkl. pantlåneinrättningar.

[2] Exkl. konto- och kortkrediter.

[3] För konsumentkrediter som avtalats före september 2019 gäller den gamla regleringen om räntetak, enligt vilken den effektiva räntan för konsumtionskrediter under 2 000 euro får överskrida referensräntan enligt räntelagen med högst 50 procentenheter. Räntetaket gällde inte krediter över 2 000 euro.

[4] Till gruppen övriga finansinstitut som beviljar lån till hushåll hör exempelvis fordonsfinansieringsbolag, konsumtionskredit- och snabblåneföretag, bankernas finansieringsbolag och pantlåneinrättningar.

[5] Exkl. fordonslån.

[6] I verkligheten hör emellertid en betydande andel av fordonsfinansiärerna till utländska bankkoncerner, men de statistikförs i den inhemska finansiella statistiken utanför kreditinstitutssektorn, eftersom aktörerna saknar koncession för kreditinstitutsverksamhet i Finland.