Elektroniska betalningsmetoder

Betalningar är i förenklad mening överföring av pengar från en part till en annan och de bildar ett centralt inslag i all ekonomisk verksamhet. Digitaliseringen av ekonomin styr också utvecklingen av betalningar. I takt med den expanderande näthandeln och utvecklingen av mobilteknologin har också mångfalden av betalningstillämpningar ökat betydligt under de senaste åren. Denna utveckling kommer sannolikt att fortsätta framöver.

Trots den flod av nya betalningstillämpningar som erbjuds kunder i kundgränssnittet grundar sig själva betalningen också i dessa innovationer främst på användningen av traditionella elektroniska betalningsinstrument, och särskilt på kortbetalningar. Av de elektroniska betalningsinstrumenten används i Finland mest gireringar och kortbetalningar. Direktdebiteringar och checkar används i mindre utsträckning. Användningen av olika betalningsmetoder framgår av betalningsstatistiken.

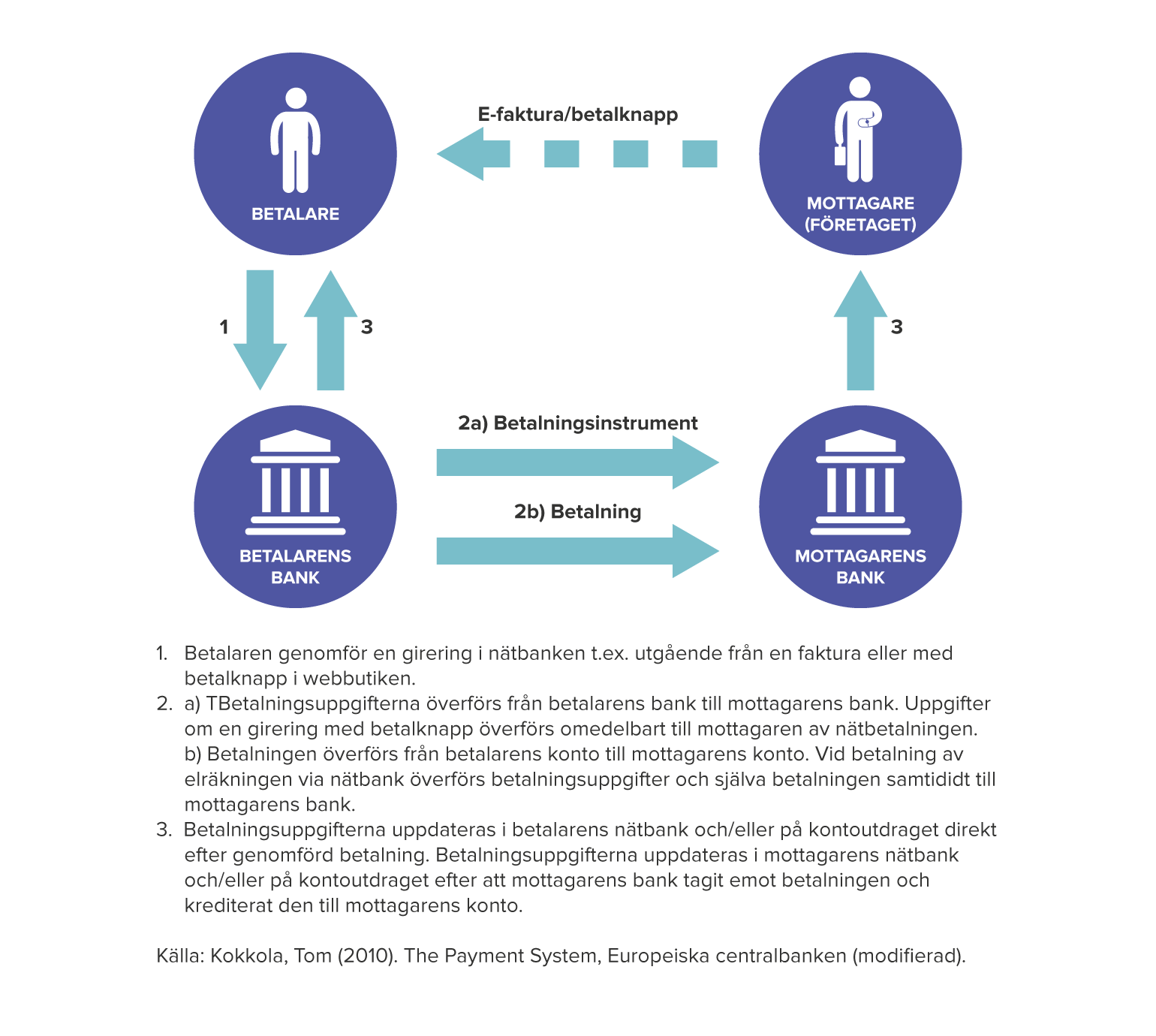

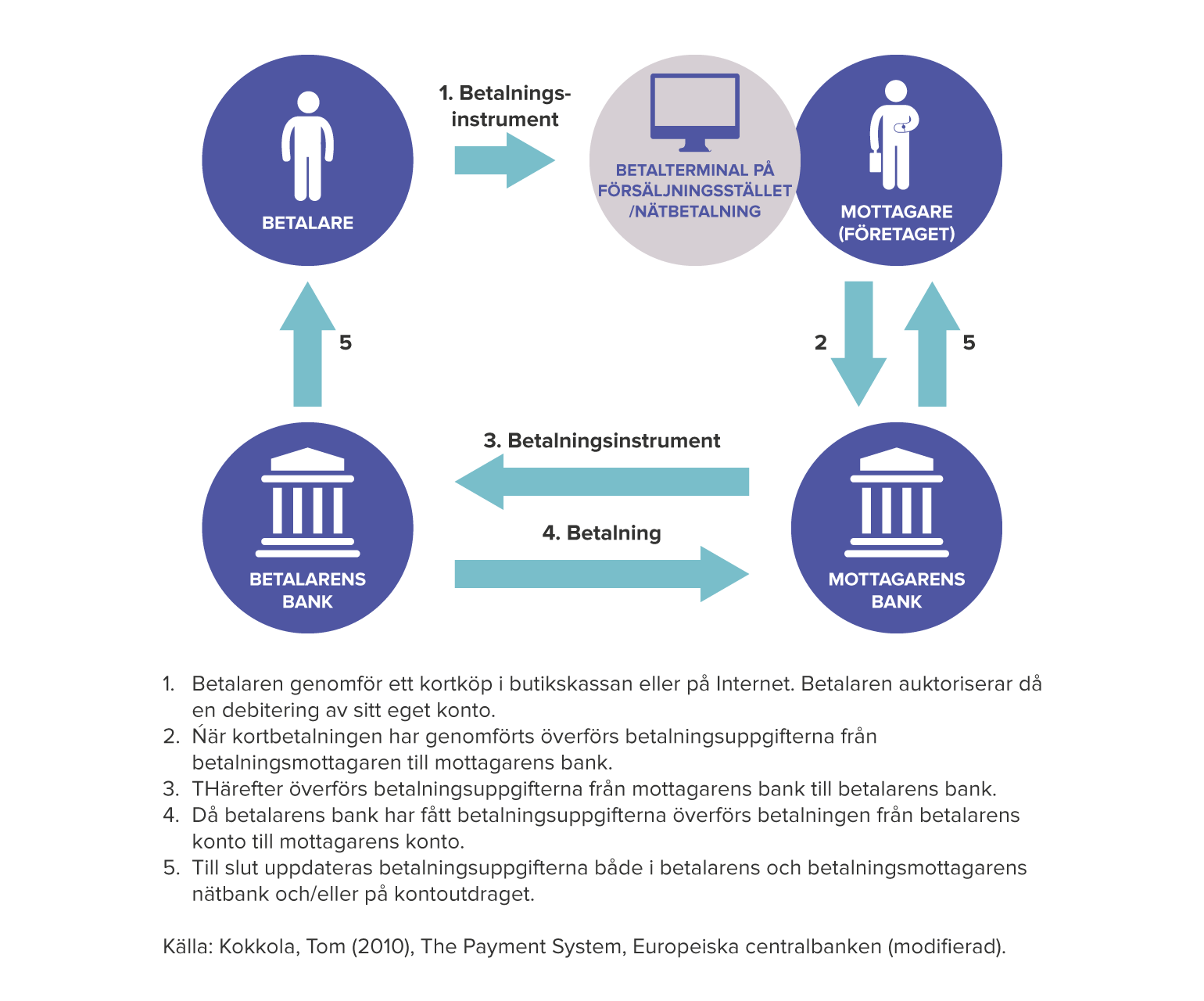

Betalningsinstrumenten fungerar på olika sätt, men i regel är det fråga om antingen krediteringar eller debiteringar. Vid användning av betalningsinstrument för krediteringar initierar betalaren själv betalningstransaktionen t.ex. genom en girering i nätbanken för betalning av elräkningen. Vid betalning med betalningsinstrument för debiteringar initieras betalningstransaktionen av betalningsmottagaren. T.ex. vid kortbetalningar ger inmatade kortuppgifter i en webbutik mottagarens bank befogenheter att förmedla en debiteringsorder till betalarens bank.

Betalningsinstrument för krediteringar (t.ex. girering)

Betalningsinstrument för debiteringar (t.ex. betalkort)

Finland hör till det gemensamma eurobetalningsområdet (Single Euro Payments Area, SEPA). Inom SEPA-området görs ingen skillnad på gränsöverskridande och inhemska betalningar, som också omfattas av samma tekniska och affärsmässiga krav. I Finland ersattes nationella gireringar av SEPA-gireringar (SEPA Credit Transfer, SCT) vid slutet av oktober 2011. Nationella direktdebiteringar i Finland ersattes däremot till stor del av e-fakturor före slutet av januari 2014, och inte av SEPA-direktdebitering (SEPA Direct Debit, SDD). I euroländerna skulle dessa SEPA-betalningsinstrument införas senast den 1 augusti 2014.

Infrastrukturer för betalningar

Då bankerna har tagit emot ett betalningsuppdrag kan de på flera olika sätt överföra betalningen från betalarens bank till mottagarens bank. Om betalarens och betalningsmottagarens konton finns i samma bank överförs betalningen som en intern girering i banken. Om betalarens och betalningsmottagarens konton finns i olika banker överförs betalningen antingen via ett nätverk av korrespondentbanker eller via betalningssystemen från en bank till en annan.

I korrespondentbanksverksamheten går betalningarna oftast via bankernas interbankkonton på basis av bilaterala avtal och arrangemang. Numera överförs dock största delen av de elektroniska betalningarna mellan bankerna med hjälp av betalningssystemen. I dem genomförs den slutliga avvecklingen i centralbankspengar på bankernas konton i centralbanken.

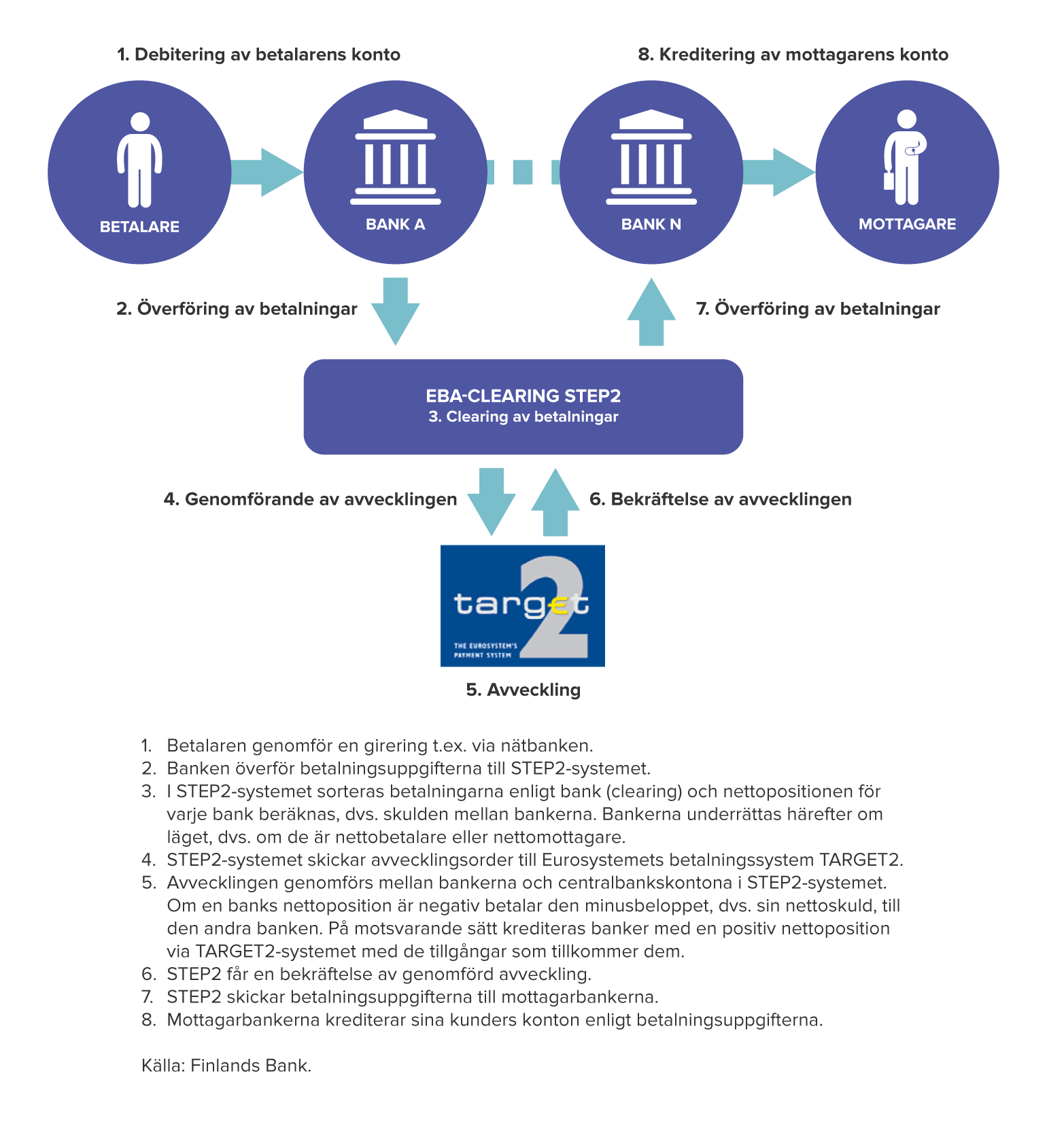

Med betalningssystem eller infrastrukturer för betalningar avses de multilaterala arrangemang och system som används för överföring av elektroniska betalningar mellan betalaren och betalningsmottagaren. Det viktigaste betalningssystemet för massbetalningar i Finland är det sameuropeiska STEP2-system som upprätthålls av EBA Clearing och via vilket banker verksamma i Finland genomför gireringar och direktdebiteringar till hela euroområdet. STEP2 sorterar bankbetalningar enligt mottagarbank och räknar på basis av inkommande och utgående betalningar ut en nettoposition för tillgångar eller skulder för varje bank. Denna process kallas clearing. Efter clearingen genomförs avveckling (settlement) mellan bankernas konton i TARGET2.

TARGET2 (Trans-European Automated Real-time Gross settlement Express Transfer system) är ett transeuropeiskt automatiserat system för bruttoavveckling av betalningar i realtid. Efter avvecklingen i TARGET2 får bankerna uppgifter om de enskilda betalningarna och kontoför betalningarna på sina egna kunders konton. I regel genomförs clearing och avveckling av finländska gireringar på morgonnatten när det gäller föregående dags betalningar (T+1).

Överföring av SEPA-gireringar via STEP2-systemet

Finländska banker utnyttjar också betalningssystemen POPS, EURO1 och CLS. POPS-systemet (bankernas onlinesystem för expressbetalningar och checkar) är ett system där express- och checkbetalningar mellan inhemska banker förmedlas nästan i realtid. EURO1 är ett system för stora betalningar som upprätthålls av EBA Clearing. Via systemet förmedlas inhemska och gränsöverskridande eurotransaktioner, som är kundbetalningar eller interbanktransaktioner. EURO1 är ett multilateralt nettosystem, där betalningarna avvecklas en gång om dagen på eftermiddagen i TARGET2. CLS (Continuous Linked Settlement) är ett globalt multilateralt nettosystem för valutahandel, som fungerar enligt principen betalning mot betalning. Systemet tillhandahålls av CLS Bank. I samtliga system sker avvecklingen av eurobetalningar i TARGET2.

Finlands Banks riktlinjer för elektroniska betalningar

Läs mer om riktlinjer för elektroniska betalningar i direktionsmedlem Tuomas Välimäkis tal: Riktlinjer för elektroniska betalningar, öppningstal vid Betalningsforum den 25 maj 2022 (på finska).

Utvecklingen av betalningarna i Finland behandlas omfattande i publikationen Suomen Pankin rooli maksuliikkeen kehityksessä: kansallisista järjestelmistä yhteiseurooppalaisiin järjestelmiin (Finlands Banks roll i utvecklingen av betalningar: från nationella till gemensamma europeiska system).

Betalnings- och clearingsystemens funktion i euroområdet beskrivs i boken The Payment System – Payments, Securities and Derivatives, and the Role of the Eurosystem.